Что такое кредитный отчет и как его получить

Регулярная проверка кредитного отчета помогает контролировать свою кредитную историю, своевременно выявлять ошибки и защищаться от мошеннических действий. В этой статье разберем, что входит в кредитный отчет, где его можно получить и как проверить свои данные бесплатно.

Кредитный отчет — это официальный документ, который отражает всю финансовую историю заёмщика, связанную с кредитами и займами. Его формируют бюро кредитных историй (БКИ) — специализированные организации, включенные в государственный реестр Банка России. Именно туда банки, МФО и другие кредиторы передают сведения о каждом выданном займе, платеже и просрочке.

Кредитное досье собирается автоматически: как только человек берёт первый кредит или займ, в БКИ появляется его запись. Со временем она пополняется — данными о новых обязательствах, закрытых договорах, поданных заявках. Отчет фиксирует не только текущее состояние долгов, но и всю предшествующую активность заёмщика.

В документе содержатся сведения о займах и кредитах: суммы, сроки, условия договоров, история платежей. Кроме того, отчет включает персональные данные владельца и информацию о запросах — то есть о том, кто и когда интересовался его кредитной историей. Таким образом, кредитный отчёт — это не просто справка, а полноценный финансовый портрет заемщика, сформированный на основе реальных данных.

Для чего нужен кредитный отчет

Персональный кредитный отчет решает сразу несколько практических задач. Прежде всего — это инструмент самоконтроля: заемщик видит, какие обязательства числятся на его имя, есть ли просрочки и как выглядит его кредитная дисциплина в глазах кредиторов.

Второй важный аспект — оценка шансов на новый кредит. Кредитный рейтинг (скоринг), который входит в состав отчета, показывает, насколько заемщик привлекателен для банка или МФО. Чем выше балл — тем лучше условия, на которые можно рассчитывать. Зная свой рейтинг заранее, проще выбирать подходящие продукты и не тратить время на заведомо отказные заявки.

Наконец, отчёт помогает выявить ошибки и мошенничество. Иногда в проверке заемщика обнаруживаются кредиты, которые человек не брал, или некорректно отражены платежи. Своевременное обнаружение таких записей позволяет оспорить их и восстановить корректную финансовую репутацию.

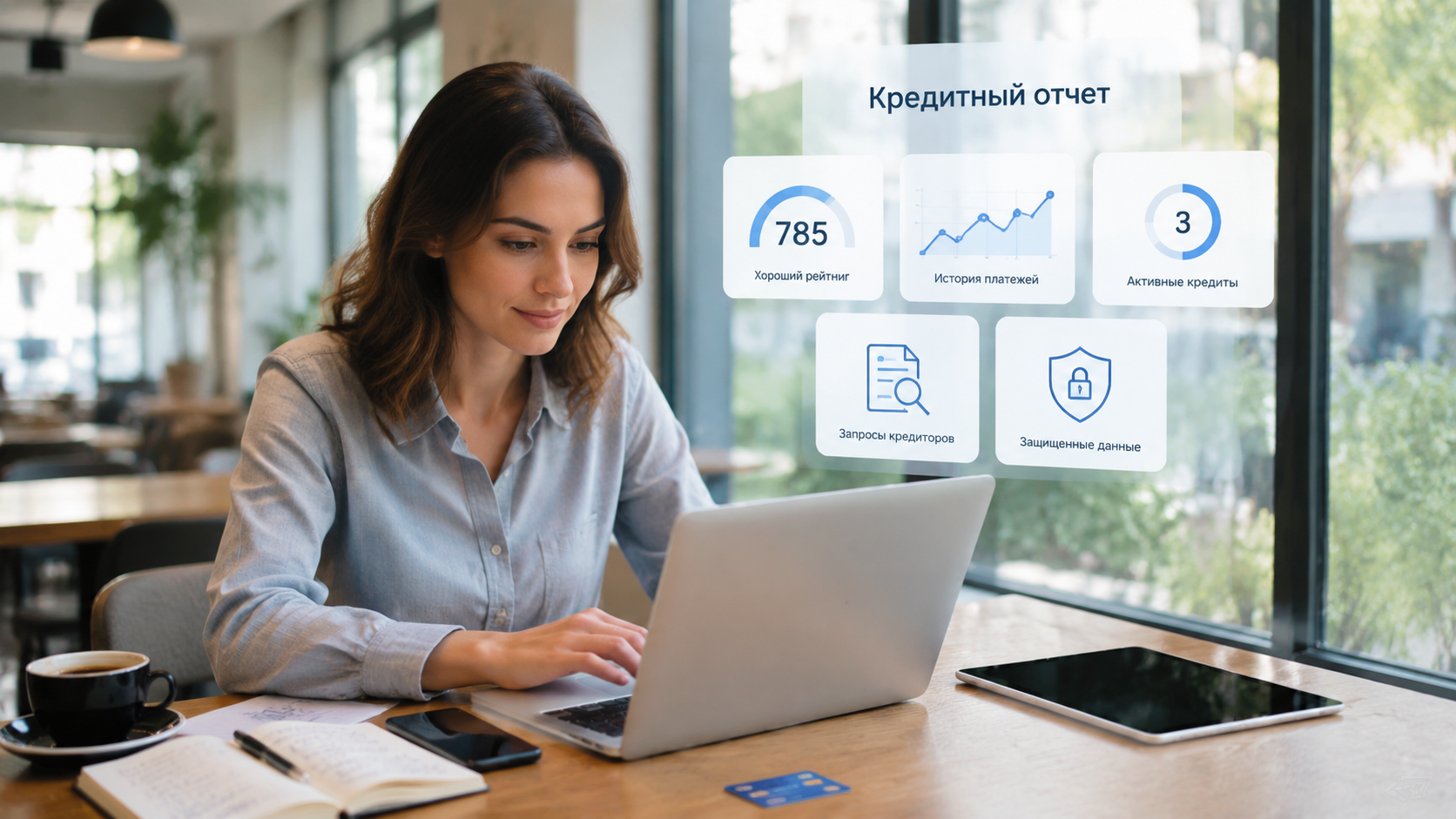

Из чего состоит кредитный отчет

Отчет кредитного бюро имеет стандартизированную структуру, утвержденную на уровне законодательства. Он состоит из нескольких блоков, каждый из которых несет самостоятельную смысловую нагрузку.

Персональные данные заёмщика. Первый блок — идентификационный. Здесь указаны ФИО, дата рождения, паспортные данные, адрес регистрации. Эти сведения позволяют однозначно установить личность владельца досье.

Кредитные обязательства и платежная дисциплина. Центральная часть кредитного отчета БКИ — это история кредитов: все действующие и закрытые договоры с указанием суммы, срока, ежемесячного платежа и статуса. Здесь же фиксируются просрочки платежей — количество дней задержки и частота нарушений графика. Именно этот блок формирует основу для оценки кредитной нагрузки заемщика.

Персональный кредитный рейтинг. Большинство БКИ включают в отчёт скоринговый балл — числовую оценку надёжности заёмщика. Чем выше значение, тем ниже воспринимаемый риск для кредитора.

История запросов. Последний блок показывает, кто и когда запрашивал кредитную историю владельца. Частые запросы от разных кредиторов за короткий срок могут насторожить банк — это косвенный сигнал о финансовых затруднениях заёмщика.

Как получить кредитный отчет бесплатно

По закону каждый гражданин вправе дважды в год получить кредитный отчет бесплатно в каждом бюро, где хранится его история. Платными становятся лишь последующие запросы сверх этого лимита.

Шаг 1 — узнать, в каком БКИ хранится история. Для этого удобнее всего использовать Госуслуги: в разделе «Сведения о бюро кредитных историй» отображается список БКИ, в которых есть записи о конкретном заемщике. Услуга бесплатна и занимает несколько минут.

Шаг 2 — заказать кредитную историю бесплатно с официального сайта нужного бюро. После того как список БКИ получен, можно перейти на сайт каждого из них и подать запрос кредитной истории. Крупнейшие бюро — НБКИ, ОКБ, «Скоринг Бюро» — предоставляют отчёт по кредитной истории бесплатно онлайн через личный кабинет после подтверждения личности — например, через Госуслуги.

Если нужно заказать кредитную историю бесплатно без лишних шагов — оптимальный маршрут выглядит так: Госуслуги → список БКИ → официальный сайт бюро → авторизация → скачивание отчёта. Весь процесс занимает, как правило, не более 15–20 минут. Никаких посредников для этого не требуется.

Как проверить кредиты и кредитную историю онлайн

Как проверить кредитную историю по паспорту — один из самых распространенных запросов. Сделать это можно через официальные сайты БКИ: после авторизации с подтверждением личности система формирует актуальный отчет. Выписка из кредитной истории бесплатно онлайн доступна дважды в год в каждом бюро без какой-либо оплаты.

Как посмотреть историю кредитов и действующие обязательства — чуть более конкретная задача. В личном кабинете БКИ отображаются все активные договоры: суммы остатка, ежемесячные платежи, статус каждого кредита. Там же видны закрытые займы и поданные заявки. Посмотреть кредиты в сводном виде — проще всего через агрегированный отчет, который некоторые бюро формируют автоматически при первом входе.

Частые вопросы о кредитном отчете

Сколько раз можно получить отчёт бесплатно?

Два раза в год в каждом БКИ — это закрепленное законом право. Бесплатный запрос сверх лимита не предусмотрен, но стоимость платных запросов у большинства бюро невысока.

Чем отчёт отличается от кредитной истории?

Кредитная выписка из БКИ и полный отчёт — близкие, но не тождественные понятия. История — это массив данных, хранящийся в бюро. Отчёт — структурированный документ на основе этих данных, включающий скоринг и аналитику.

Кто может запросить сведения?

Справку из бюро кредитных историй вправе получить сам заемщик, а также кредиторы — с согласия клиента. Без согласия доступ к данным закрыт.

Как исправить ошибки?

Необходимо подать заявление в БКИ с указанием некорректных записей. Бюро обязано проверить информацию у источника и при подтверждении ошибки — скорректировать данные.