Что такое займ простыми словами

Разберём понятие займа простыми словами. Вы поймёте, кто участвует в сделке, какие обязательства возникают у сторон и почему важно вникать в условия до подписания договора.

Определение займа

Если объяснять без юридических оборотов, займ это передача денег или вещей во временное пользование с условием возврата. Одна сторона отдает средства, вторая обязуется вернуть их в оговоренный срок. На полученные деньги человек обычно тратит по своему усмотрению — закон не ограничивает цели, кроме отдельных целевых программ.

Когда люди спрашивают, что такое заем, чаще всего речь идет именно о денежной форме. Но юридически предметом сделки может быть и имущество, определенное родовыми признаками: зерно, топливо, строительные материалы. Главное условие — вернуть не ту же самую вещь, а равное количество такого же качества. Если же предмет уникальный, например конкретная картина, такая сделка относится к договору ссуды, а не займа.

Сделка считается заключенной не в момент подписания бумаг, а в момент фактической передачи средств. Это важная особенность: пока деньги не дошли до получателя, обязательств у него не возникает. Отношения сторон регулирует параграф 1 главы 42 Гражданского кодекса.

Кто такой заемщик и заимодавец

В любой сделке участвуют две стороны. Займодавец — тот, кто передаёт деньги или имущество. Заемщик — тот, кто получает их и обязуется вернуть. Этими ролями могут выступать граждане, компании и индивидуальные предприниматели — закон не ограничивает круг лиц.

У сторон возникают взаимные финансовые обязательства. Кредитующая сторона вправе требовать возврата суммы и процентов, если они предусмотрены договором. Получатель денег обязан соблюдать сроки и условия. При нарушении — отвечает имуществом и доходами в пределах, установленных законом.

Устные договорённости между гражданами на сумму свыше 10 000 рублей юридически уязвимы. Письменная форма защищает обе стороны и упрощает разрешение возможных споров. Расписка от руки — допустимый минимум, но полноценный договор удобнее при крупных суммах.

Чем займ отличается от кредита

Основные различия

На бытовом уровне эти слова часто путают, но юридически между ними есть чёткая граница. Кредит выдаёт только банк или иная кредитная организация с лицензией ЦБ РФ. Займ может предоставить более широкий круг участников: МФО, кредитные кооперативы, ломбарды и обычные граждане.

Второе отличие — обязательность процентов. Банковский кредитор всегда работает за плату: беспроцентных кредитов в чистом виде закон не предусматривает. А заем может быть как процентным, так и бесплатным — стороны решают сами. Третье отличие — регулирование. Банковская деятельность подчиняется закону «О банках», а займы — Гражданскому кодексу и закону «О потребительском кредите (займе)».

Различается и предмет сделки. По кредиту передаются только денежные средства. По займу — деньги или вещи, определенные родовыми признаками. Наконец, момент заключения: кредитный договор вступает в силу с подписания, заёмный — с фактической передачи средств.

Что общего у займа и кредита

Несмотря на разницу, у этих инструментов общая суть — пользование чужими ресурсами с обязательством возврата. В обоих случаях оформляется договор займа или кредитный договор, фиксируются срок, сумма и условия.

Похожи и обязанности получателя: вернуть полученное в установленный срок и заплатить процентную ставку, если она предусмотрена. При нарушении сроков обе формы предполагают штрафы и пени. Кредитная история формируется одинаково — данные передаются в БКИ как по банковским кредитам, так и по займам в МФО.

Какие бывают займы

Понимание классификации помогает выбрать подходящий инструмент и не переплатить. Разберём основные виды по разным признакам — это ответит на вопрос, какие бывают займы в российской практике.

Денежные и товарные займы

Самая распространённая форма — денежная. Заемщик получает рубли наличными или на счет и возвращает такую же сумму. Реже встречается товарный вариант: предметом становятся вещи с родовыми признаками — топливо, зерно, стройматериалы. Между гражданами товарные сделки практически не используются — они характерны для отношений между компаниями.

Процентные и беспроцентные

Если в договоре прямо указано, что плата за пользование не взимается, это беспроцентный заем. По умолчанию между гражданами на сумму до 100 000 рублей он считается бесплатным, если стороны не договорились об ином. Процентные займы — стандарт для банков и МФО: за пользование деньгами платится определенный процент.

Краткосрочные и долгосрочные

Краткосрочный займ обычно выдается на срок до года и используется для закрытия временных кассовых разрывов. К этой категории относятся почти все микрозаймы — деньги «до зарплаты» или на 30–90 дней. Долгосрочные оформляют на срок свыше года: это потребительские займы в банках, кредитных кооперативах и крупных МФО на суммы от 100 000 рублей.

Займы между физическими лицами

Отдельная категория — займ между физическими лицами. Это сделки между знакомыми, родственниками или коллегами. Они могут быть устными при сумме до 10 000 рублей, но письменная форма всегда надёжнее. Расписка с указанием суммы, сроков и подписей — минимально достаточный документ. При неисполнении обязательств кредитор вправе обратиться в суд и взыскать долг в общем порядке.

Банковские и микрозаймы

Банковские займы оформляют в кредитных организациях. Условия мягче по ставке, но требования к заемщику строже: проверяют доход, занятость, кредитную историю. Микрозайм в МФО получить проще — решение принимается быстро, а пакет документов минимален. Плата за такую доступность — высокая ставка. Полная стоимость кредита по микрозаймам может достигать 292% годовых, или 0,8% в день. По займам сроком до года итоговый долг с учётом процентов и штрафов не превысит 100% от выданной суммы — это прямое ограничение, установленное законом.

Как работает займ

Условия возврата

После получения денег у заемщика возникает обязанность их вернуть. Условия займа прописываются в договоре: график платежей, способ оплаты, реквизиты. Возврат может быть единовременным — всей суммой в конце срока — или аннуитетным, равными частями. Многие МФО допускают досрочное погашение долга без штрафов, но это нужно проверять заранее в условиях договора.

Проценты и сроки

Срок займа определяется сторонами. У микрозаймов он обычно составляет от 7 до 365 дней, у банковских — от нескольких месяцев до пяти-семи лет. Проценты начисляются за фактический период пользования. Ставка не равна ПСК — полная стоимость включает все комиссии и дополнительные платежи. По закону ПСК ограничен 292% годовых, и эта планка действует для всех профессиональных кредиторов.

Договор займа

Сделка оформляется письменно, если сумма превышает 10 000 рублей либо одна из сторон — юридическое лицо. В документе фиксируются сумма, срок, проценты, порядок возврата долга, ответственность за нарушение. Подпись заёмщика подтверждает согласие со всеми условиями. Оформление займа в МФО или банке происходит онлайн через личный кабинет либо в офисе — юридическая сила в обоих случаях одинакова, если соблюдены требования к электронной подписи.

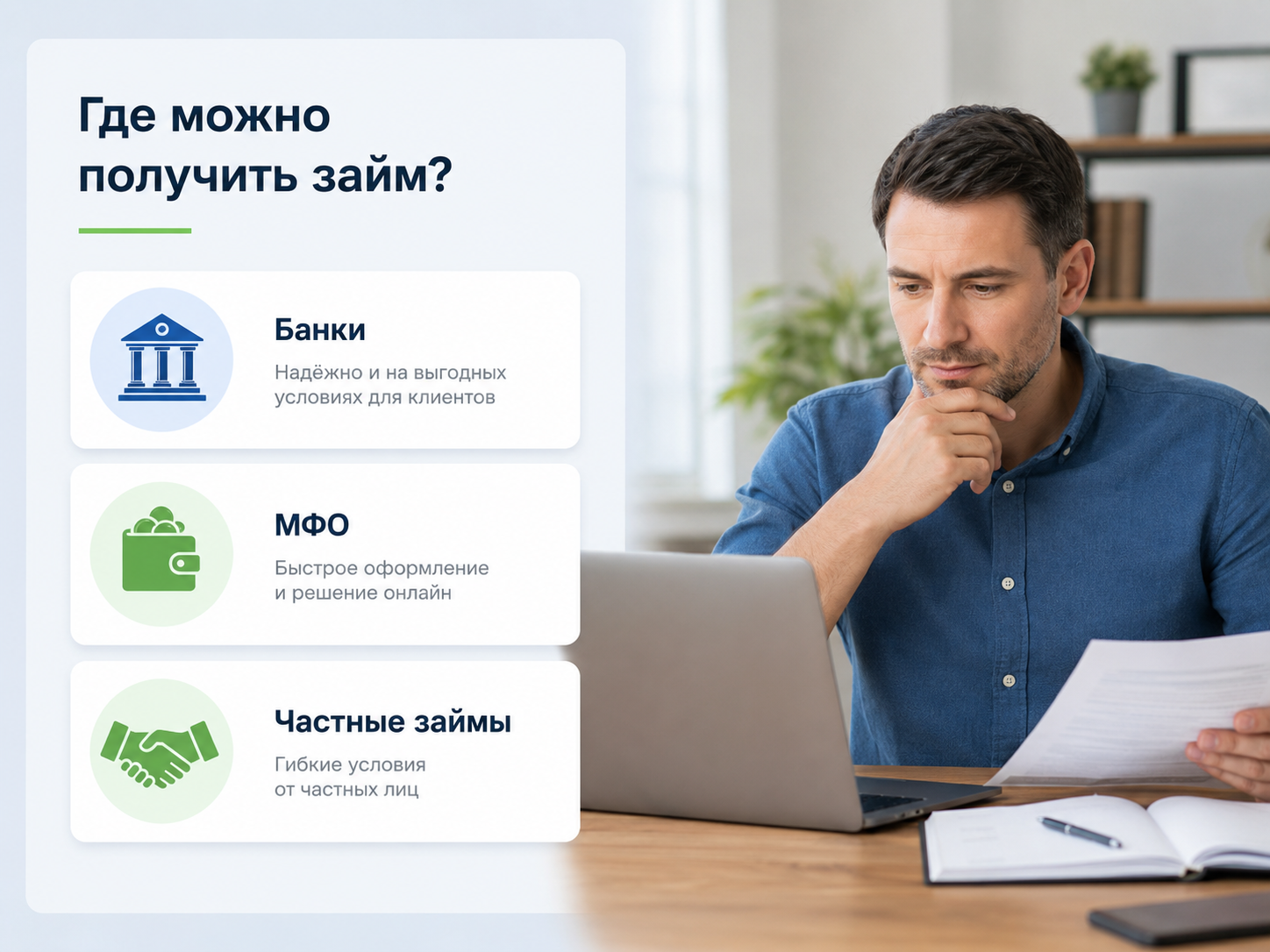

Где можно оформить займ

Банки

Банковский путь — наиболее строгий, но и самый выгодный по ставке. Это полноценная финансовая услуга: оформляется потребительский заем на сумму от 30 000 рублей до нескольких миллионов. Банк проверяет доход, занятость и кредитную историю. Рассмотрение занимает от нескольких часов до 2–3 дней, средства поступят на карту или счет.

МФО

В МФО решение принимается быстро — часто за 15–30 минут. Можно оформить онлайн-займ прямо со смартфона: анкета, скан паспорта, селфи. Суммы — от 1 000 до 100 000 рублей, сроки короткие. Плата за скорость и доступность — высокая ставка. Перед обращением проверьте, что компания включена в реестр ЦБ РФ — это защищает от нелегальных кредиторов.

Частные займы

Сделки между гражданами оформляются распиской или нотариальным договором. Здесь нет лицензированного посредника, поэтому важна корректная документация. Если кредитор — частное лицо, проценты не могут превышать определенных ограничений, установленных Гражданским кодексом для непрофессиональных заимодавцев.

На что обратить внимание перед оформлением займа

Процентная ставка

Смотрите не только на ставку, но и на ПСК — именно она показывает реальную стоимость денег. Ставка отражает только процент, а процентная ставка в полной стоимости учитывает все доплаты. Максимальная планка — 292% годовых.

Срок возврата

Чем короче срок, тем меньше итоговая переплата при равной ставке. Но слишком сжатые сроки повышают риск просрочки, если доход поступает нерегулярно. Заложите запас в 5–10 дней между плановой выплатой и датой платежа.

Просрочка и штрафы

В договор займа обязательно включаются санкции за нарушение сроков. По микрозаймам до года совокупный долг — основной, проценты, штрафы и пени — не превышает 100% от выданной суммы. Это значит, что взяв 10 000 рублей, вы заплатите не более 20 000 рублей даже при длительной просрочке.