Где взять деньги, если банки не одобряют кредит

Банк отказал в кредите — ситуация неприятная, но решаемая. Разберём, почему банки отклоняют заявки, как узнать причину и что сделать, чтобы шансы на одобрение выросли.

Почему банки не одобряют кредит и как это проверить

Основные причины отказа

Банк оценивает заявку по десяткам параметров. Чаще всего отказ банка связан с низким доходом, плохой кредитной историей, высокой закредитованностью и нестабильной занятостью. Влияют также возраст, стаж и регион проживания.

Роль кредитной истории и скоринга

Все ваши займы и платежи фиксируются в БКИ — бюро кредитных историй. На основе этих данных работает кредитный скоринг: модель присваивает балл и формирует решение. Чем меньше просрочек, тем выше шанс на одобрение.

Ошибки в анкете и документы

Опечатки в ФИО, неверный телефон или устаревшая справка о доходах часто приводят к автоматическому отклонению. Проверьте данные дважды и приложите свежие документы. Некорректную запись в бюро можно оспорить через личный кабинет БКИ.

Почему не одобряют кредит: скрытые факторы банков

Долговая нагрузка и закредитованность

Банк смотрит, какую долю дохода вы отдаете по обязательствам. Если долговая нагрузка превышает 50%, заявку часто отклоняют — даже при хорошей истории. Банки обязаны рассчитывать ПДН по каждому заемщику.

Нестабильный доход

Нерегулярные поступления, частая смена работы и короткий стаж снижают оценку платежеспособности. Самозанятым сложнее: банк не видит справки 2-НДФЛ. Помогает выписка по счету за 6–12 месяцев.

Частые заявки в разные банки

Каждое обращение фиксируется в БКИ. Десяток заявок за месяц система воспринимает как тревожный сигнал и повышает кредитные риски. Подавайте анкеты точечно — туда, где требования совпадают с вашими данными.

Что делать, если не дают кредит в банках

Проверка кредитной истории

Начните с запроса отчета в БКИ — 2 раза в год это бесплатно. На Госуслугах легко узнать, в каких бюро хранятся ваши данные. Проверка кредитной истории покажет открытые договоры, текущие долги и зафиксированные просрочки.

Исправление ошибок в БКИ

Иногда в отчёте встречаются чужие кредиты или неактуальная просрочка по кредиту. Подайте заявление в бюро на исправление — ответ обязаны дать в течение 30 дней. Подкрепите обращение справками от банка-кредитора.

Снижение долговой нагрузки

Закройте мелкие потребительские кредиты и лишние кредитки. Это уменьшит ПДН и улучшит вашу позицию в БКИ. Через 2–3 месяца после снижения нагрузки можно повторно подавать заявку — шансы на одобрение заметно вырастут.

Как взять кредит, если банки отказывают

Обращение в другие банки

Скоринг разных банков работает по-разному. Если в одном отказали, в другом — могут одобрить. Подавайте заявку на кредит в 2–3 учреждения, где требования к стажу, доходу и возрасту совпадают с вашими.

Подача заявки через улучшенные условия

Снизьте сумму, увеличьте срок или добавьте заемщика — это меняет расчёт нагрузки в вашу пользу. Зарплатным клиентам проще получить одобрение кредита: история операций по счету служит аргументом.

Роль поручителя или залога

Поручитель с подтвержденным доходом разделяет ответственность по договору и снижает риски банка. Залог — авто или недвижимость — открывает доступ к крупной сумме. Оба инструмента доступны в банковских кредитах, не в займах МФО.

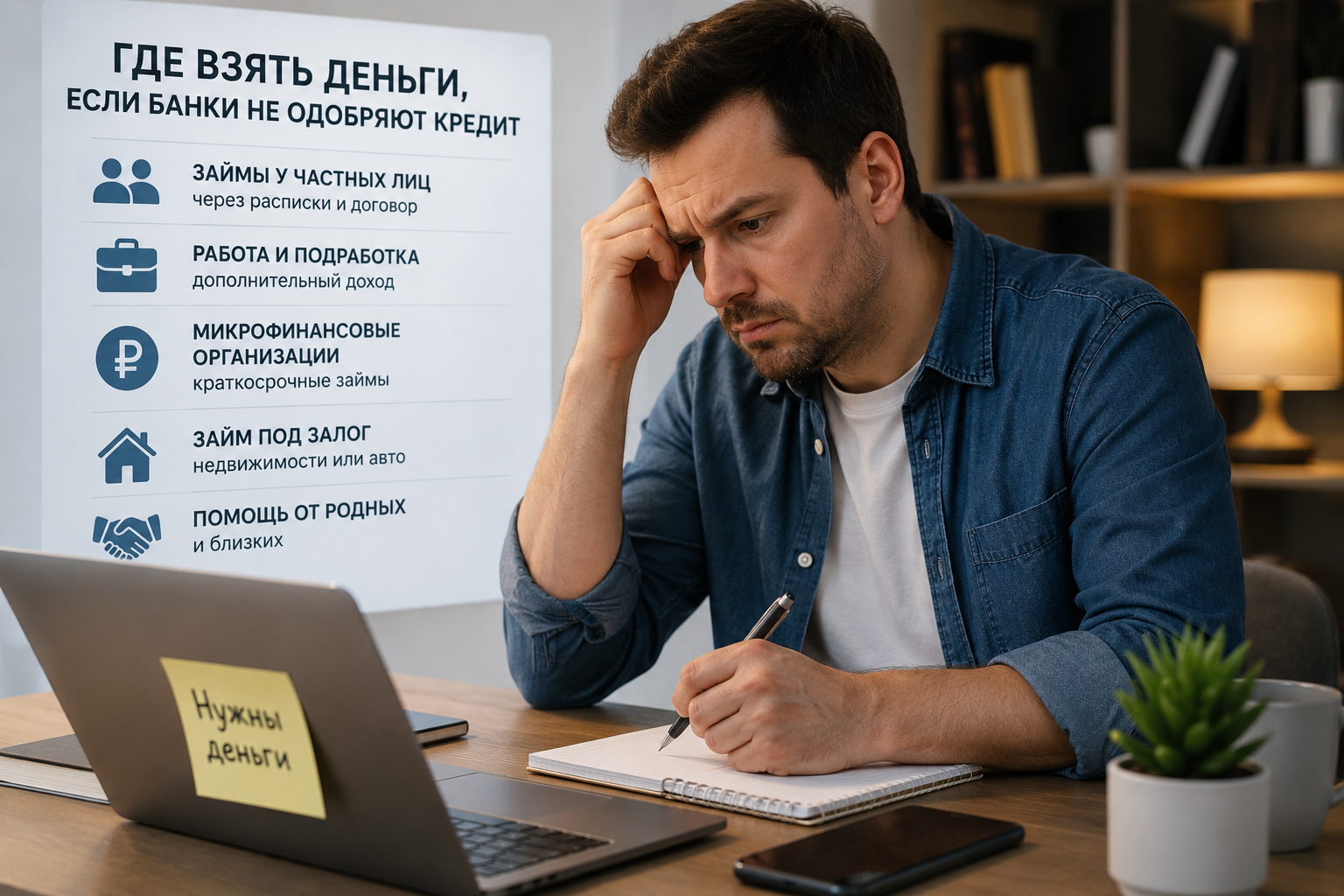

Где взять деньги, если нигде не дают кредит

Микрофинансовые организации

МФО выдают беззалоговые микрозаймы на короткий срок и предъявляют мягкие требования. Ставка достигает 0,8% в день, ПСК — до 292% годовых. Переплата по займам до 1 года ограничена 100% от суммы долга.

Кредитные карты и лимиты

Кредитная карта с льготным периодом до 120 дней покрывает срочные траты без процентов. Лимит банк устанавливает по скорингу. Это рабочий способ постепенно восстановить доверие банковской системы.

Частные займы и альтернативные источники

Помощь близких, рассрочка от магазина или продажа имущества — рабочие альтернативы. Займ онлайн в МФО оформляется за 15 минут, но обходится дороже. Сверьтесь с реестром ЦБ РФ перед обращением — это убережет от нелегальных кредиторов.

Как повысить шанс одобрения кредита

Улучшение кредитной истории

Возьмите небольшой потребительский займ или кредитную карту и закрывайте платежи строго в срок. Через 3–6 месяцев такой дисциплины кредитный рейтинг заметно подрастет. Бюро фиксируют каждый своевременный платеж, и скоринг повышается.

Подтверждение дохода

Справка 2-НДФЛ остается главным аргументом, но банки принимают и альтернативы: справку по форме банка, выписку с зарплатного счёта, чеки из «Мой налог». Чем полнее подтверждение дохода, тем выше шанс на крупную сумму.

Оптимизация финансовой нагрузки

Закройте задолженности по картам и неиспользуемые лимиты. Создайте подушку безопасности — это сигнал финансовой стабильности для банка. Старайтесь, чтобы платежи по всем кредитам не превышали 30–40% от ежемесячного дохода.

Что делать, если везде отказывают в займах

Финансовая стабилизация

Сократите расходы и составьте бюджет на 2–3 месяца. Стабильная платежеспособность снизит финансовую нагрузку.

Временные решения получения денег

Используйте рассрочку магазина, аванс у работодателя или льготный период по карте — это закроет срочные траты.

План восстановления кредитного рейтинга

Закройте просрочки и аккуратно погасите небольшой займ. За 6–12 месяцев кредитные риски снижаются.