Как снять самозапрет на кредиты

Самозапрет — полезный предохранитель от импульсивных займов и мошенников. Но иногда его нужно снять: для ипотеки, рассрочки или рефинансирования. Главное — действовать по официальной процедуре, проверять статус в бюро и не спешить: снятие снова открывает доступ к кредитам.

Введение

Самозапрет на кредитование — это услуга, которая позволяет человеку добровольно ограничить получение займов. Запрет фиксируется в бюро кредитных историй (БКИ) и становится частью вашей кредитной истории. Банки и МФО обязаны проверять наличие такой записи перед выдачей средств.

Когда вы подаете заявку на потребительский кредит или микрозайм, организация запрашивает данные из БКИ. При наличии отметки о самозапрете кредитор обязан отказать в выдаче кредита или займа. Это защищает от импульсивных решений и мошеннических действий третьих лиц.

Вы сами выбираете тип ограничения: полный (на все займы) или частичный (на отдельные виды продуктов). Запрет вступает в силу после обработки заявления БКИ — как правило, в день подачи или на следующий рабочий день. Снять его можно в любой момент, но существует период ожидания — об этом расскажем дальше.

Как оформить самозапрет на кредиты

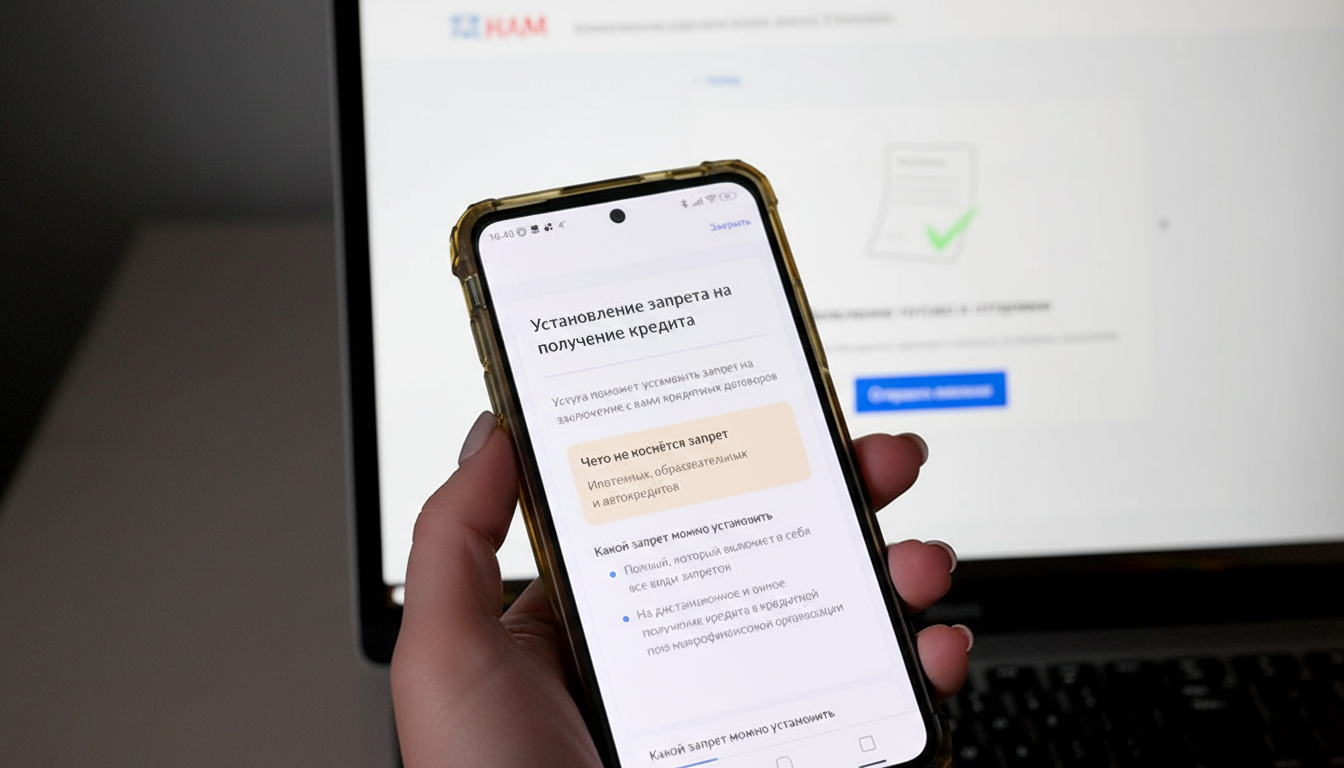

Установить самозапрет на кредитование можно через портал «Госуслуги» или в МФЦ. Оба способа бесплатны и занимают несколько минут. Выбор зависит от того, есть ли у вас подтвержденная учетная запись на портале и удобно ли обращаться лично.

Через «Госуслуги»

Войдите в личный кабинет на портале. В разделе «Финансы и налоги» → «Кредиты и займы» найдите услугу установки самозапрета. Система запросит основные данные: паспортные данные, СНИЛС и ИНН. Проверьте их корректность — ошибки могут затянуть процесс.

Заявление нужно подписать электронной подписью. Для установки и снятия самозапрета используется усиленная неквалифицированная электронная подпись (УНЭП) через приложение „Госключ“ или УКЭП. Простая электронная подпись (ПЭП) не применяется. После отправки запрос поступает в БКИ.

Вы можете выбрать полный запрет (на все виды займов) или частичный (например, только на микрозаймы). Срок действия не ограничен — самозапрет работает, пока вы сами его не отмените. Обработка занимает от нескольких часов до суток, после чего ограничение вступает в силу.

Через МФЦ

Если нет доступа к «Госуслугам», обратитесь в ближайший МФЦ. Возьмите с собой паспорт и документы, подтверждающие СНИЛС и ИНН. Сотрудник заполнит заявление на основе ваших данных. Подпись ставится от руки, дополнительные сертификаты не требуются.

Заявление передается в БКИ в электронном виде. Срок обработки — до трех рабочих дней. Уведомление о регистрации самозапрета придёт в личный кабинет на «Госуслугах» или по указанным контактам.

Когда можно снять самозапрет

Можно ли снять запрет на кредит сразу после установки? Формально да, но существует период охлаждения — время между подачей заявления на снятие и фактическим удалением отметки из БКИ. Это защитный механизм, который усложняет действия мошенников.

В каком случае можно снять самозапрет на кредиты

Снять ограничение имеет смысл, когда вы планируете взять займ осознанно. Например, нужны средства на ремонт или покупку техники. Если цель разовая, после получения кредита можно снова установить запрет.

Неограниченное количество снятий и установок возможно, но каждый раз придётся ждать окончания периода охлаждения. Частые изменения могут выглядеть подозрительно для банков, хотя формально это не запрещено.

Период охлаждения составляет два рабочих дня. Если подали заявление до 22:00, оно обрабатывается в тот же день. После 22:00 запрос уходит на следующий рабочий день. Статус заявления отслеживается в личном кабинете — сначала появится пометка «Подписано и отправлено», затем «Услуга оказана».

Уведомление о снятии самозапрета поступает в личный кабинет «Госуслуг» и дублируется в БКИ. После этого банки снова смогут одобрить вашу заявку. Проверьте кредитную историю, чтобы убедиться в отсутствии отметки о запрете.

Как снять самозапрет на кредиты через «Госуслуги»

Снять запрет на кредиты через госуслуги можно в том же разделе, где устанавливали ограничение. Процедура схожа с оформлением самозапрета, но требует усиленной подписи — это дополнительная мера защиты.

Инструкция, как снять самозапрет

Зайдите в личный кабинет на портале. В разделе «Штрафы и налоги» выберите услугу управления самозапретом. Система покажет текущий статус ограничения — если оно активно, появится опция снятия.

Проверьте данные: ФИО, паспортные данные, СНИЛС и ИНН. Любая ошибка приведет к отклонению заявления. Если информация изменилась (например, сменили паспорт), сначала обновите ее в профиле на «Госуслугах».

Для снятия самозапрета нужна УНЭП или УКЭП. Простая электронная подпись (ПЭП) здесь не подходит — она не обеспечивает достаточный уровень защиты. Если у вас её нет, потребуется приложение «Госключ». Установите его на смартфон и следуйте инструкциям для создания усиленной неквалифицированной подписи.

Как снять запрет на кредит технически? Откройте форму заявления, подпишите её через «Госключ» или внешний носитель с УКЭП. Отправьте запрос в БКИ. Статус отобразится в личном кабинете: сначала «Подписано и отправлено в обработку», затем «Услуга оказана».

Период охлаждения начинается с момента подачи заявления. В течение двух рабочих дней запрос обрабатывается, после чего самозапрет снимается. Уведомление приходит в личный кабинет — проверьте его, чтобы убедиться в успешном завершении процедуры. Теперь банки снова видят вашу заявку без ограничений.

Как снять самозапрет на кредиты через МФЦ

Если нет УНЭП или УКЭП, обратитесь в МФЦ. Этот способ подходит тем, кто не может или не хочет использовать электронные подписи. Процедура чуть дольше, но столь же надёжна.

Где можно снять запрет на кредит офлайн? В любом удобном отделении МФЦ. Запишитесь на приём через сайт или возьмите талон электронной очереди. Возьмите с собой паспорт, СНИЛС и ИНН — без этих документов заявление не примут.

Сотрудник МФЦ заполнит форму подачи заявления в МФЦ на основе ваших данных. Проверьте правильность информации перед подписанием — ошибки затянут обработку. Подпись ставится от руки, сканируется и отправляется в БКИ вместе с заявлением.

Срок обработки составляет два–три рабочих дня. Уведомление о снятии самозапрета придёт в личный кабинет на «Госуслугах» или по указанному телефону. После этого можете подавать заявки на займы — ограничение больше не действует. Если статус не обновился, уточните информацию в МФЦ или свяжитесь с БКИ напрямую.

Кредиты, подпадающие под запрет

Самозапрет на кредитование распространяется на большинство заемных продуктов, но есть нюансы. Разберем, что именно блокируется и какие исключения встречаются.

Под запрет обычно попадают потребительские кредиты — это классические нецелевые займы наличными или на карту. Также ограничение касается кредитных карт и овердрафта: банк не выпустит новую карту и не одобрит овердрафтный лимит. Микрозаймы в МФО тоже входят в список — заявка будет отклонена при наличии отметки в БКИ.

Некоторые виды кредитов могут быть исключены из самозапрета, если вы выбрали частичное ограничение. К исключениям (ипотека/автокредит) относятся целевые займы с залогом. Например, При частичном самозапрете возможно оставить доступ к отдельным целевым кредитам (например, ипотеке или автокредиту), если это прямо указано при настройке ограничения — уточняйте условия при установке запрета.

Что происходит с уже действующими продуктами? Кредитная история фиксирует новый самозапрет, но он не влияет на текущие обязательства. Вы продолжаете гасить займы по графику. Банк не вправе досрочно потребовать возврат или заблокировать карту из-за установленного ограничения.

Если планируете оформить целевой кредит, проверьте, входит ли он в список исключений. Частичный самозапрет позволяет гибко настроить защиту: например, запретить микрозаймы, но оставить доступ к ипотеке. Полный запрет блокирует всё, кроме займов, которые по закону не требуют проверки кредитной истории.

Могут ли мошенники снять самозапрет на кредиты

Снятие самозапрета требует усиленной подписи — это серьезное препятствие для злоумышленников.

Простая электронная подпись или пароль от «Госуслуг» здесь не помогут. Нужна УНЭП или УКЭП, которая привязана к вашему устройству или физическому носителю. Без доступа к смартфону с приложением «Госключ» или токену с сертификатом снять ограничение невозможно.

Основная угроза — социальная инженерия. Мошенники звонят, представляются сотрудниками банка или службы поддержки «Госуслуг». Говорят, что нужно «срочно снять самозапрет» для проверки системы или получения выплаты. Цель — выманить данные для входа в личный кабинет или убедить установить вредоносное приложение.

Двухфакторная аутентификация усложняет доступ к аккаунту. Даже если злоумышленники узнают логин и пароль, им потребуется код из СМС или push-уведомление. Включите эту опцию в настройках «Госуслуг» — это займет минуту, но существенно повысит безопасность.

Восстановление доступа к Госуслугам также защищено. Если кто-то пытается сменить пароль, вы получите уведомление на телефон и email. Проверяйте такие сообщения и немедленно блокируйте попытки входа, если не инициировали их сами.

Период охлаждения — дополнительная страховка. Даже если мошенники подали заявление на снятие самозапрета, у вас есть два рабочих дня, чтобы заметить изменения и отменить действие. Регулярно заходите в личный кабинет и проверяйте статус ограничения. Любые подозрительные запросы — повод немедленно обратиться в поддержку портала и заблокировать учётную запись.

Что делать, если мошенники сняли самозапрет через «Госуслуги»

Обнаружили, что самозапрет снят без вашего участия? Действуйте быстро — промедление дает злоумышленникам время оформить займ на ваше имя. Убрать запрет на кредит могли только через ваш аккаунт, значит, он скомпрометирован.

Первый шаг — снова установите самозапрет. Войдите в личный кабинет на «Госуслугах», откройте раздел «Штрафы и налоги» и подайте заявление. Это временно заблокирует возможность оформления новых займов. Даже если мошенники попытаются повторно снять ограничение, период охлаждения даст вам время на дальнейшие действия.

Уведомите банки и МФО, с которыми ранее работали. Сообщите о компрометации данных и попросите усилить проверку заявок на ваше имя. Некоторые организации могут временно заблокировать выдачу новых продуктов до выяснения обстоятельств. Это не отменяет обязательств по текущим займам, но защищает от новых.

Подайте заявление в полицию. Опишите ситуацию: когда обнаружили снятие самозапрета, какие действия предприняли. Приложите скриншоты из личного кабинета «Госуслуг», показывающие изменение статуса заявления. Официальное обращение поможет, если мошенники успели оформить займ — документы из полиции упростят оспаривание долга.

Обезопасьте аккаунт. Восстановление доступа к Госуслугам начните со смены пароля. Используйте сложную комбинацию из букв, цифр и символов. Включите двухфакторную аутентификацию — без неё злоумышленники могут снова войти в систему. Проверьте привязанные номера телефонов и email: если там чужие контакты, удалите их.

Если для снятия самозапрета использовалась электронная подпись, отзовите сертификат. Обратитесь в удостоверяющий центр, где получали УНЭП или УКЭП. После отзыва старая подпись станет недействительной — мошенники не смогут её применить. Оформите новый сертификат и храните его на защищенном устройстве.

Подключите уведомления об изменениях КИ. Так вы оперативно узнаете о попытках мошенничества и сможете оспорить сомнительные операции до того, как они повлияют на репутацию заемщика.