Как узнать, есть ли кредиты на человеке

Иногда человек даже не подозревает о наличии оформленного на его имя кредита из-за ошибок в документах или действий злоумышленников. В этой статье разберем, как проверить наличие кредитов через официальные сервисы, банки и бюро кредитных историй, а также что делать, если обнаружены неизвестные задолженности.

Каждый банк и МФО, выдавая деньги, передаёт сведения о займе в специализированные организации — бюро кредитных историй. Там хранится кредитная история заемщика: перечень действующих и закрытых обязательств, суммы, сроки, факты просрочек. Именно этот кредитный отчёт — главный инструмент, чтобы узнать, есть ли кредиты на человеке.

Под «кредитами» понимается широкий круг продуктов: потребительские займы, ипотека, автокредиты, кредитные карты, микрозаймы от МФО. Все они отражаются в БКИ — бюро кредитных историй. Туда же попадают данные о лимитах, поручительствах и реструктуризациях.

В России действует несколько бюро: «Национальное бюро кредитных историй» (НБКИ), «Скоринг Бюро», «Объединённое кредитное бюро» и другие. Один заемщик может быть зарегистрирован сразу в нескольких из них — в зависимости от того, в каких банках и МФО он брал деньги.

Как узнать свои кредиты

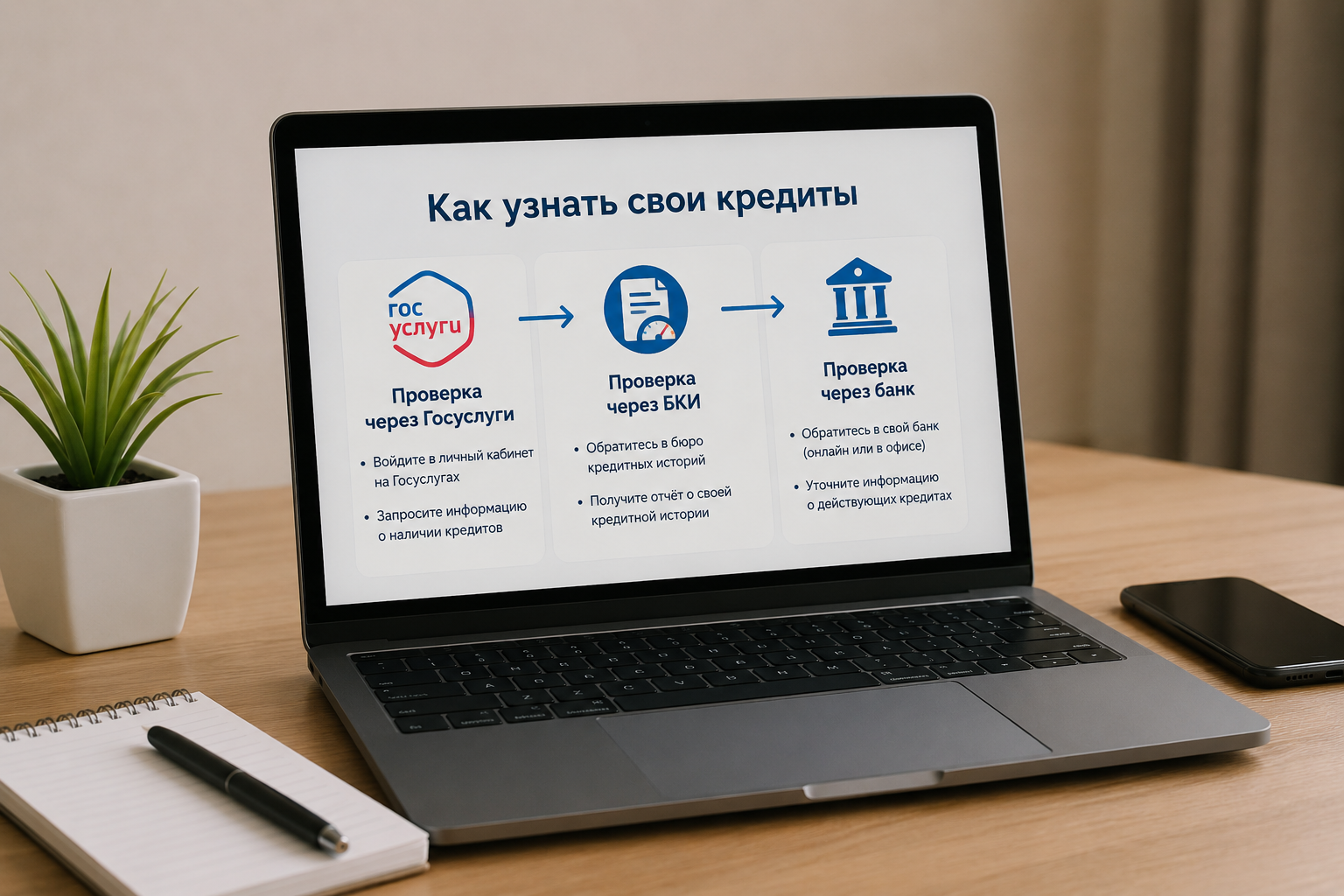

Есть три основных способа получить список своих обязательств: через портал Госуслуг, напрямую через БКИ и через личный кабинет банка. Начать удобнее всего с Госуслуг — там можно узнать, в каких именно бюро хранится ваша история, и уже затем запросить полный кредитный отчет.

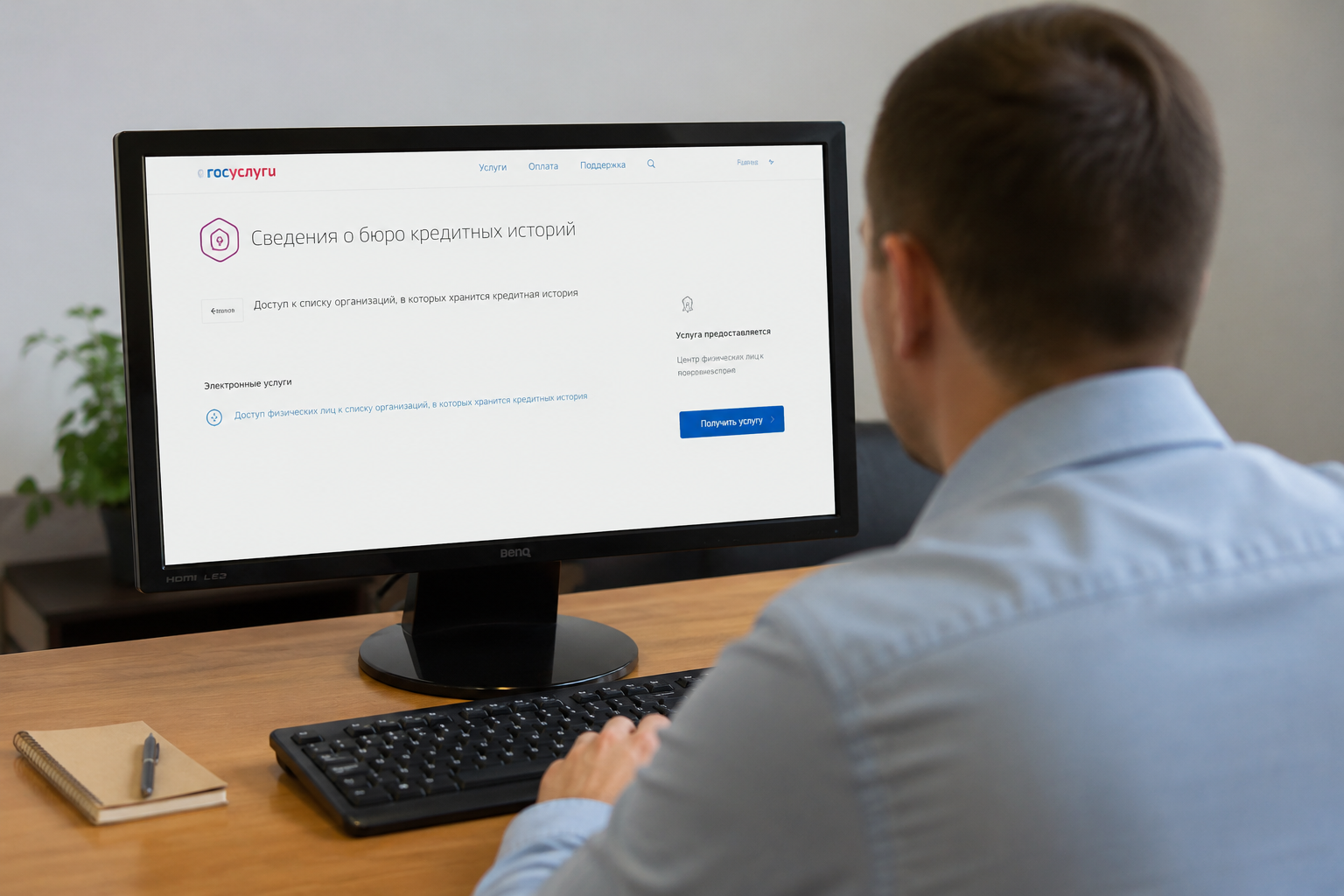

Проверка через Госуслуги

На портале Госуслуг доступна услуга «Сведения о бюро кредитных историй». Она показывает перечень БКИ, в которых есть данные о заемщике, — без самих кредитов. Чтобы воспользоваться, нужна подтвержденная учетная запись. Результат приходит в течение нескольких минут в виде списка бюро с контактами.

После получения списка нужно обратиться в каждое из указанных бюро. Там уже выдают полный кредитный отчет с перечнем действующих кредитов, закрытых обязательств и истории платежей.

Проверка через БКИ

Каждое бюро обязано предоставлять кредитную историю бесплатно дважды в год. На бумаге отчёт можно получить не более одного раза в год, остальные запросы доступны в электронном виде.

Дополнительные запросы в БКИ платные, стоимость варьируется в зависимости от бюро.

Для получения отчёта потребуется пройти идентификацию: через Госуслуги, ЕСИА или лично в офисе. После подтверждения личности история займов и все активные обязательства станут доступны в личном кабинете на сайте бюро — обычно в течение нескольких минут.

Проверка через банк

Каждый банк показывает только собственные продукты клиента. В личном кабинете или мобильном приложении можно увидеть действующие кредиты, остаток долга, график платежей и статус договора. Это удобно для оперативной сверки, но не дает полной картины по всем финансовым организациям.

Если нужно понять долговую нагрузку в целом, банковский кабинет не заменит полный кредитный отчет из БКИ. Банк видит только свои договоры, тогда как бюро аккумулирует данные от всех кредиторов — банков, МФО, кредитных потребительских кооперативов.

Как узнать, какие кредиты оформлены на меня

Полная картина по всем обязательствам складывается из нескольких источников. Кредитный отчет из БКИ покажет займы в банках и МФО — включая микрозаймы на небольшие суммы, которые иногда оформляются онлайн без визита в офис. Чтобы гарантированно охватить все кредитные данные, стоит запросить отчеты во всех бюро из списка Госуслуг.

Где посмотреть действующие кредиты и займы

Полный перечень активных обязательств содержится в кредитном отчете из БКИ. В нем указывается: наименование кредитора, тип продукта (кредит, карта, микрозайм), сумма, остаток долга, дата последнего платежа и статус договора. Закрытые кредиты тоже отражаются — они хранятся в истории семь лет.

Если кредит был передан коллекторскому агентству, это также фиксируется в отчете. Важно проверять не только активные строки, но и раздел «Запросы» — там видно, кто и когда запрашивал вашу историю займов, что косвенно указывает на попытки получить финансирование.

Как узнать, в каких банках есть кредиты

Чтобы понять, как узнать, где у меня кредиты, нужно обратить внимание на раздел отчета с перечнем кредиторов. Там указаны наименования всех финансовых организаций — банков и МФО, — с которыми был или есть действующий договор. Если один и тот же кредит выдавался через посредника и переуступался, в отчёте будет указан актуальный правообладатель.

Для уточнения деталей по конкретному банку можно обратиться напрямую: в отделение или через звонок на горячую линию. По запросу клиента банк обязан предоставить информацию о действующих кредитных обязательствах и остатке долга. Паспорт при этом обязателен.

Можно ли проверить кредиты другого человека

Кредитная история относится к персональным данным. Доступ к ней строго ограничен законодательством: получить сведения о чужих кредитах без согласия человека нельзя. Это касается как обращения в БКИ, так и запросов через банки и МФО.

В каких случаях это разрешено

Получить кредитную историю другого человека можно только при наличии его письменного или электронного согласия. Такое согласие оформляется в установленном порядке — с указанием цели запроса и срока действия разрешения. Именно так поступают банки перед выдачей кредита: заемщик подписывает согласие на проверку истории.

Работодатели в отдельных случаях — например, при найме на должности, связанные с финансовой ответственностью, — также могут запрашивать кредитные данные, но только с письменного согласия соискателя. Без этого согласия запрос незаконен, даже если речь идёт о близком родственнике.

Почему нельзя получить чужую кредитную историю

Федеральный закон о кредитных историях прямо запрещает передачу сведений третьим лицам без согласия субъекта. БКИ выдаёт отчёт только самому заемщику, его представителю по нотариально заверенной доверенности или организации, получившей согласие.

Если нужно проверить человека на кредиты в рамках законных оснований — например, при оформлении наследства или в ходе судебного разбирательства, — это делается через суд или нотариуса. В остальных случаях доступна лишь косвенная проверка: через сайт ФССП можно бесплатно узнать об открытых исполнительных производствах по имени и дате рождения. Это не кредитная история, но позволяет выявить неоплаченные долги, переданные приставам.

Что делать, если обнаружен неизвестный кредит

Иногда в отчёте обнаруживается договор, который заемщик не заключал. Это может быть следствием ошибки финансовой организации или мошенничества с использованием чужих данных. В обоих случаях действовать нужно оперативно.

Признаки мошеннического оформления

Насторожить должны несколько признаков: незнакомый кредитный договор в отчёте, запросы от неизвестных организаций в разделе «Запросы», резкое снижение кредитного рейтинга без видимых причин. Дополнительным сигналом служат звонки от коллекторов по долгу, о котором заемщик ничего не знает.

Отдельную тревогу вызывает ситуация, когда в разделе запросов фигурируют несколько МФО за короткий период. Это может означать, что кто-то пытался оформить микрозаймы по вашим данным, не всегда успешно.

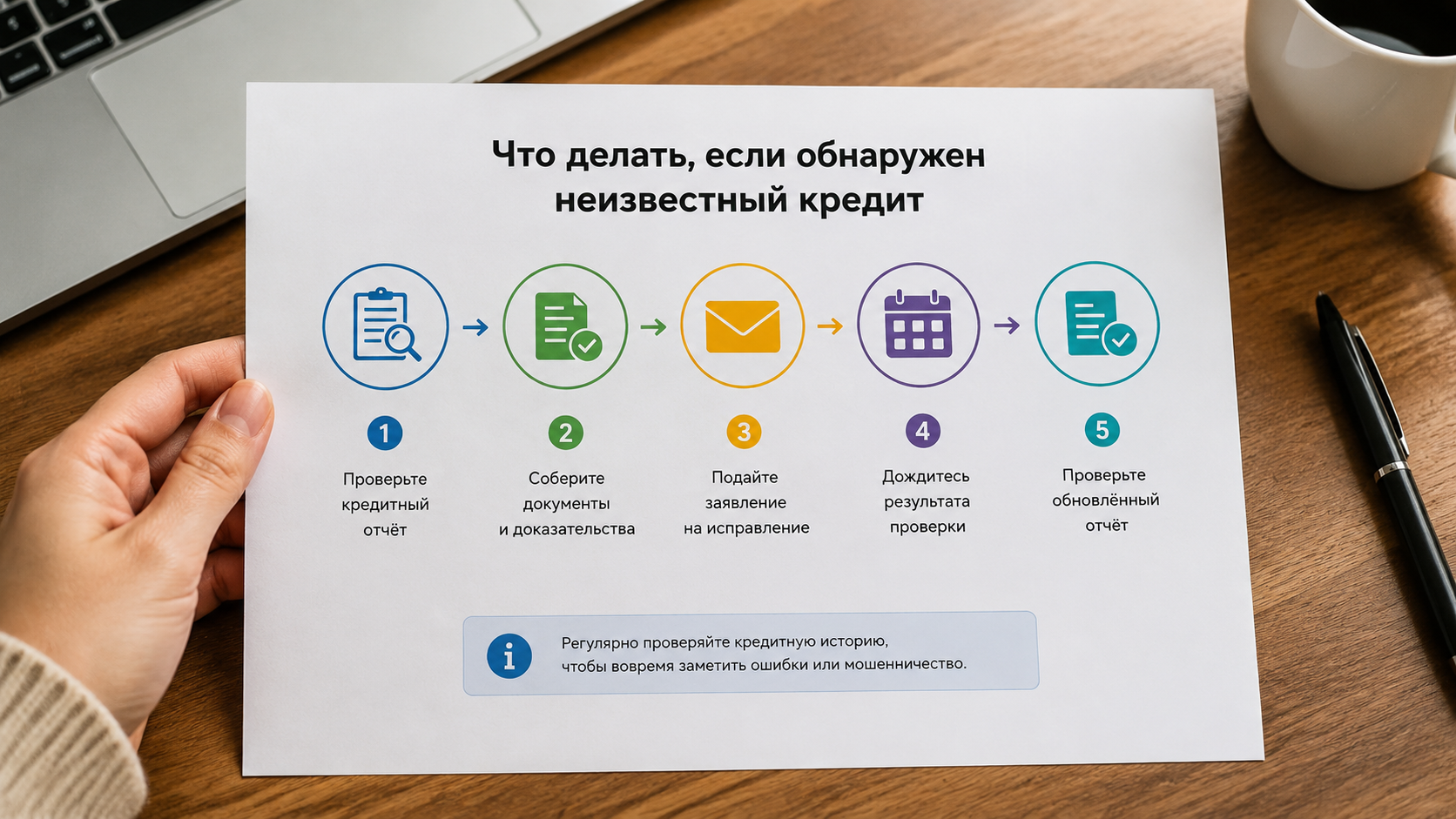

Порядок действий заемщика

Первый шаг — получить полный кредитный отчет и зафиксировать все незнакомые записи. Затем нужно обратиться в финансовую организацию, выдавшую спорный кредит, с письменным заявлением об оспаривании. Банк или МФО обязаны провести проверку и дать письменный ответ.

Параллельно стоит подать заявление в полицию — факт мошенничества необходимо зафиксировать официально. После этого можно направить запрос в БКИ на исправление кредитных данных с приложением подтверждающих документов. Если банк отказывается признавать ошибку, спор разрешается в судебном порядке.

Частые вопросы

Можно ли узнать кредиты по паспорту или фамилии?

Напрямую — нет. Для получения кредитного отчета через БКИ требуется идентификация через ЕСИА или Госуслуги. По одной фамилии или серии паспорта бюро данные не выдаёт.

Сколько раз в год можно запрашивать кредитную историю бесплатно?

Дважды в год в каждом БКИ. На бумаге — не более одного раза, в электронном виде можно получить оба бесплатных отчёта.

Последующие запросы платные — стоимость устанавливает каждое бюро самостоятельно.

Как узнать наличие кредитов у себя быстро?

Через Госуслуги — запрос в реестр БКИ занимает несколько минут. Получив список бюро, можно сразу перейти на их сайты и заказать отчёт онлайн.