Как узнать, есть ли на мне микрозаймы

Иногда человек не подозревает о займе, который числится на его имя. Причины бывают разные: забытое обязательство, техническая ошибка в базе данных или действия мошенников, использовавших чужие паспортные данные. Проверка микрозаймов на себя — не разовая мера, а привычка, которая помогает контролировать финансовые обязательства.

Необходимость возникает в нескольких ситуациях: перед подачей заявки на крупный кредит, после утери документов или при получении неожиданных уведомлений от незнакомых организаций. В каждом из этих случаев важно точно узнать, есть ли микрозаймы, до того как ситуация ухудшится.

Существует несколько способов получить эти сведения: через бюро кредитных историй, портал Госуслуг, Центральный каталог кредитных историй или напрямую в МФО. Проверка микрозаймов онлайн доступна бесплатно дважды в год — этого достаточно для планового контроля. Кредитная история отражает все действующие и закрытые займы, поэтому именно она служит главным источником информации. Данные из БКИ обновляются в течение нескольких рабочих дней после любого изменения по договору.

Все ли микрозаймы отображаются в кредитной истории

По закону МФО обязана передавать сведения о каждом выданном займе хотя бы в одно бюро кредитных историй — не позднее окончания второго рабочего дня после заключения договора. Это означает, что подавляющее большинство действующих займов в кредитной истории отображается.

Однако встречаются исключения. Небольшие нелегальные структуры, не имеющие реестровой записи ЦБ РФ, могут не передавать данные — и тогда их «займы» в отчёте не появятся. Именно поэтому при подозрении на мошенничество одной только проверки кредитной истории недостаточно: нужно дополнительно обратиться в полицию.

Сведения по каждой записи кредитной истории хранятся семь лет со дня последнего изменения. Это позволяет восстановить картину финансовой активности даже по давно погашенным обязательствам.

Где проверить все свои микрозаймы

Сведения о займах хранятся сразу в нескольких источниках. Ниже — пошаговые инструкции для каждого из них.

Через БКИ

Бюро кредитных историй — основной источник данных по всем займам. Крупнейшие бюро — НБКИ, ОКБ и Скоринг Бюро. Алгоритм действий следующий.

- Зайдите на сайт любого из аккредитованных БКИ и пройдите регистрацию с подтверждением личности через Госуслуги.

- Запросите кредитный отчёт — два раза в год это делается бесплатно, каждый последующий запрос платный.

- Изучите раздел с активными договорами: там отображаются все действующие займы, суммы, даты и кредиторы.

Важно учитывать, что МФО может передавать данные в разные бюро. Поэтому для полной картины стоит запросить отчёты из нескольких БКИ — узнать их перечень поможет ЦККИ.

Через Госуслуги

Портал Госуслуг помогает узнать, в каких БКИ хранится ваша кредитная история. После этого отчёт с займами нужно запросить на сайте выбранного бюро.

Порядок действий прост.

- Войдите в личный кабинет на gosuslugi.ru с подтверждённой учётной записью.

- Перейдите в раздел «Налоги и финансы» → «Сведения о кредитной истории».

- Выберите бюро из предложенного списка и запросите отчет — сервис перенаправит вас на сайт бюро для скачивания документа.

Этот способ особенно удобен тем, что Госуслуги автоматически передают подтвержденные паспортные данные — дополнительно вводить их вручную не нужно.

Через ЦККИ

Центральный каталог кредитных историй — это не само бюро, а реестр, в котором хранится информация о том, в каком именно БКИ находится ваша история. Без этого шага можно упустить часть данных.

- Перейдите на сайт Банка России в раздел «Центральный каталог кредитных историй» или воспользуйтесь порталом Госуслуг.

- Если подаете запрос через сайт Банка России, потребуется код субъекта кредитной истории. Если кода нет, удобнее получить список БКИ через Госуслуги.

- Получите список бюро, в которых хранятся ваши сведения, и затем запросите отчёты в каждом из них.

ЦККИ не выдаёт сам кредитный отчет — только направляет к нужному бюро. Это важный промежуточный шаг, если вы не знаете, где именно хранится ваша история.

В самой МФО

Если вы помните название организации, но не располагаете документами по займу, можно обратиться напрямую в МФО. Для этого потребуется предъявить паспорт — лично в офисе или через личный кабинет на сайте компании.

МФО обязана предоставить информацию о текущем состоянии договора: остатке долга, начисленных процентах, графике платежей. Этот способ оправдан, когда нужно уточнить детали конкретного займа, а не получить полную картину по всем обязательствам.

Как проверить долги по микрозаймам через ФССП

Федеральная служба судебных приставов — это не инструмент профилактики, а индикатор уже возникшей проблемы. Данные о задолженности попадают в базу ФССП только после того, как МФО обратилась в суд и получила исполнительный документ. Иными словами, на этом этапе просроченная задолженность уже превратилась в исполнительное производство.

Проверить наличие производств можно на сайте fssp.gov.ru. Для поиска нужно ввести фамилию, имя, отчество и дату рождения — никакой регистрации не требуется. Сервис отображает активные дела, суммы взыскания и наименование взыскателя.

Главное ограничение этого способа: он показывает только долги, дошедшие до суда. Если займ просрочен, но МФО ещё не подала иск, в базе ФССП информации не будет. Поэтому проверить долги по микрозаймам через приставов стоит в связке с запросом кредитной истории — для получения полной картины.

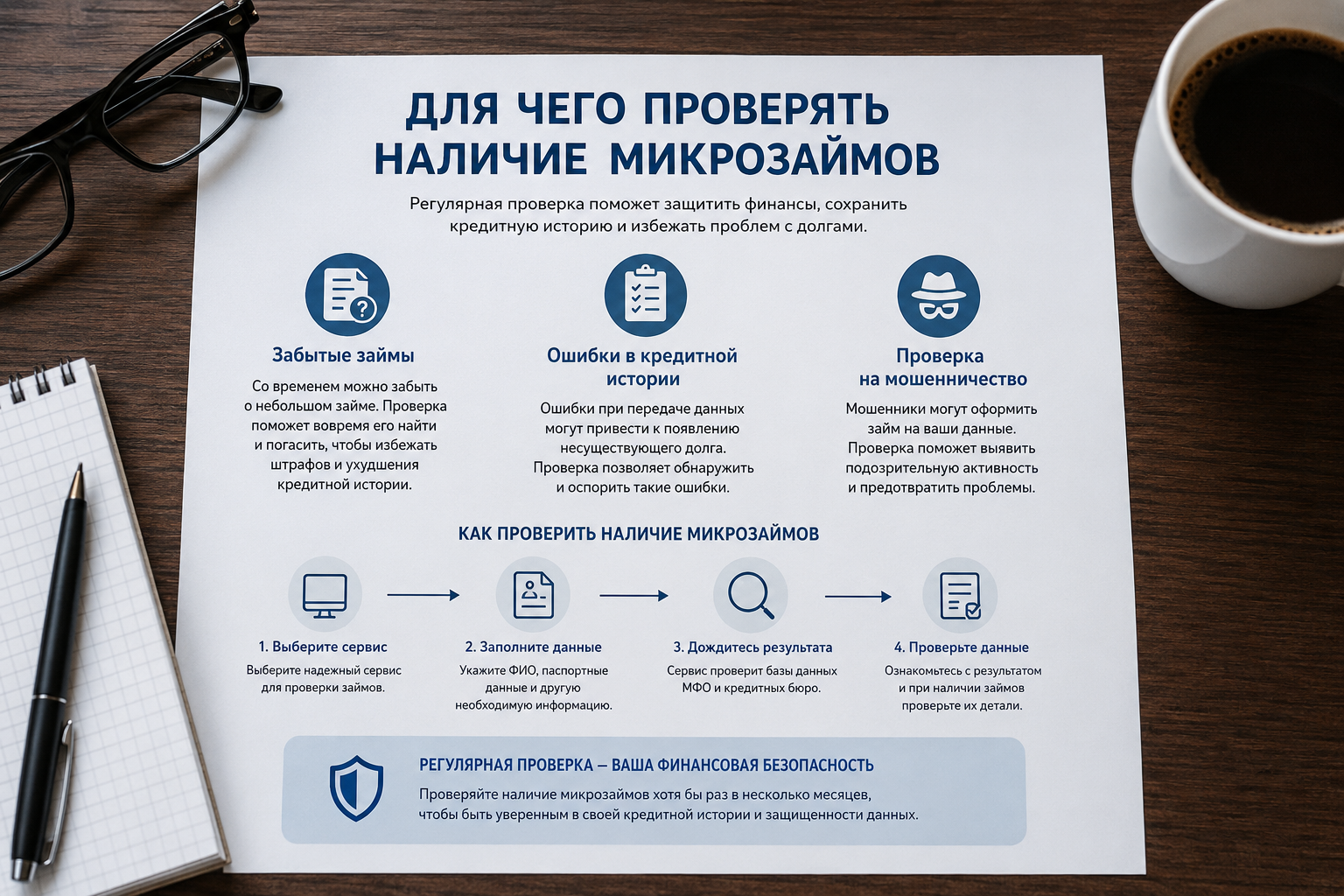

Для чего проверять наличие микрозаймов

Регулярная проверка — это не паранойя, а часть финансовой гигиены. Она позволяет своевременно выявить проблемы, которые иначе обнаружатся только в момент обращения за новым кредитом или при встрече с судебными приставами.

Забытые займы

Небольшой займ, взятый несколько лет назад, легко уходит из памяти — особенно если погашение было частичным или график платежей нерегулярным. Между тем на такой долг продолжают начисляться проценты, а МФО вправе передать дело коллекторам. Узнать количество действующих займов через кредитный отчет — значит исключить этот сценарий.

Ошибки в кредитной истории

Технические сбои при передаче данных от МФО в бюро случаются. В отчете может появиться дублирующая запись о займе, который уже погашен, или некорректная сумма задолженности. Такие ошибки снижают кредитный рейтинг и могут стать причиной отказа при обращении в банк. Своевременное обнаружение позволяет исправить неточность до того, как она навредит.

Проверка на мошенничество

Утерянный или скомпрометированный паспорт открывает мошенникам возможность оформить займ на чужое имя. Пострадавший узнает об этом, как правило, из звонков коллекторов или при попытке получить кредит. Мошеннический займ в кредитной истории — серьезная проблема, требующая немедленных действий: заявления в полицию и обращения в МФО. Ежегодная проверка финансовых обязательств позволяет выявить такие случаи на раннем этапе.

Что делать, если обнаружен неизвестный микрозайм

Если в кредитном отчете появился займ, которого вы не оформляли, — действовать нужно последовательно и без промедления.

Первый шаг — обратиться в МФО, выдавшую займ. Попросите предоставить договор, сведения о способе подачи заявки и данные, использованные при идентификации. Это позволит установить, были ли задействованы ваши паспортные данные без вашего ведома.

Второй шаг — подать заявление в полицию по факту мошенничества. Зафиксированный факт обращения понадобится при дальнейшем оспаривании займа — как в МФО, так и в суде.

Третий шаг — направить заявление об оспаривании записи в бюро кредитных историй. Как узнать, взяли ли на меня микрозайм, уже понятно — через отчёт. Теперь важно добиться, чтобы ложная запись была помечена как оспариваемая. БКИ обязано провести проверку и дать ответ в течение 30 дней.

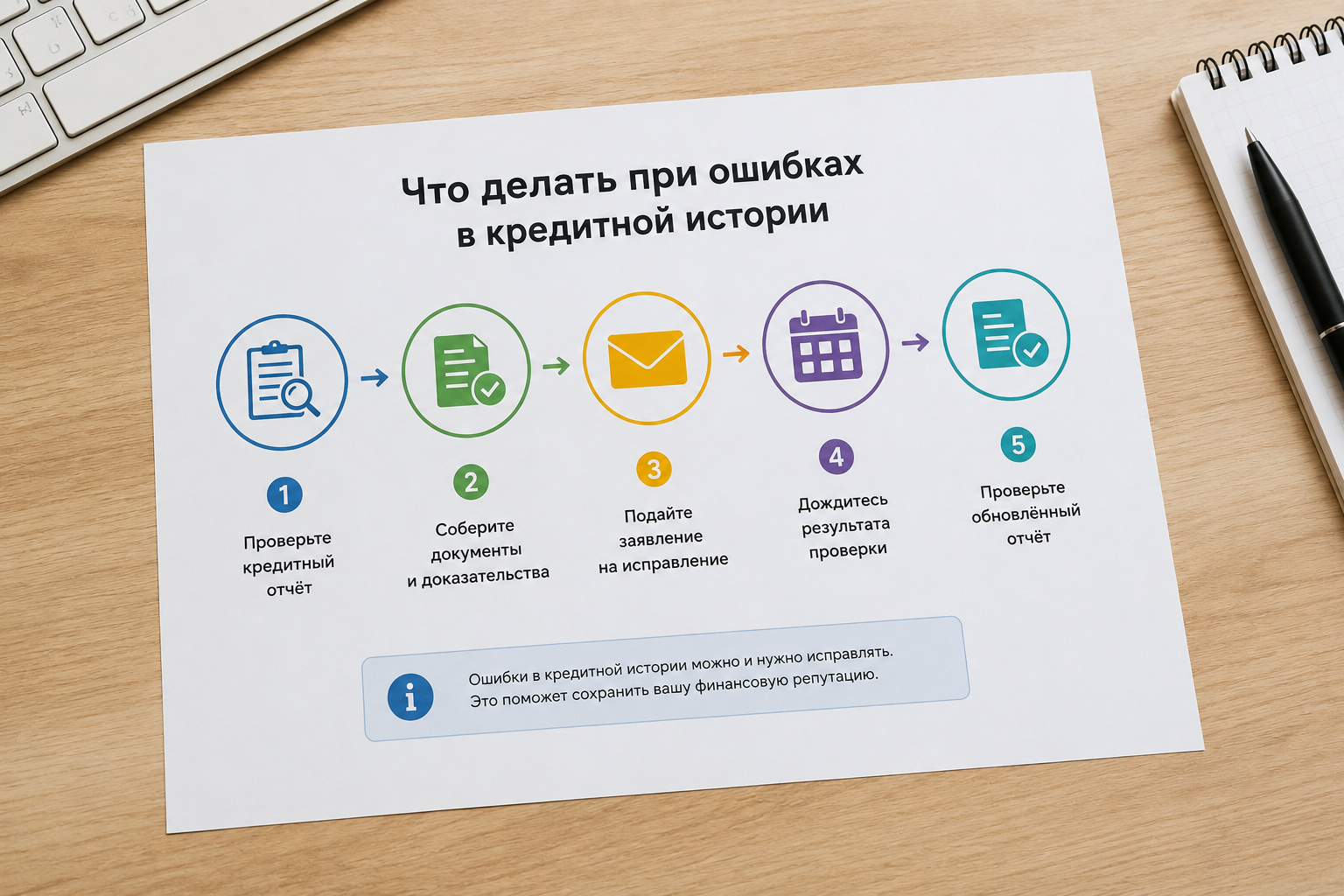

Что делать при ошибках в кредитной истории

Если в отчёте обнаружена недостоверная информация — например, закрытый займ числится активным или сумма долга указана неверно, — порядок действий регламентирован законом.

Необходимо подать заявление об оспаривании непосредственно в бюро кредитных историй, где зафиксирована ошибочная запись о кредите. К заявлению следует приложить подтверждающие документы: справку о погашении от МФО, платёжные квитанции, выписки. Бюро обязано направить запрос источнику — и в течение 30 дней либо исправить сведения о кредитах, либо уведомить об отказе с обоснованием. При несогласии с решением бюро можно обратиться в суд.

Можно ли проверить микрозаймы другого человека

Получить кредитную историю другого человека без его согласия — нельзя. Это прямо запрещено Федеральным законом № 218-ФЗ «О кредитных историях»: доступ к чужим персональным данным открыт только при наличии письменного согласия субъекта.

Исключение составляют уполномоченные государственные органы — суды, следователи, судебные приставы — и сами кредиторы при рассмотрении заявки. Для всех остальных, включая родственников, доступ к чужой истории в БКИ закрыт. Если вас интересует финансовое состояние другого человека для законной проверки нужно согласие человека. С таким согласием кредитную историю могут запросить организации и ИП, имеющие право получать кредитные отчёты.

Часто задаваемые вопросы

Как узнать, где брал займ, если забыл?

Запросите кредитный отчёт в любом БКИ — там указаны наименования всех кредиторов, даты выдачи и суммы по каждому договору. Предварительно уточните список нужных бюро через ЦККИ на сайте Банка России.

Как узнать все задолженности по микрозаймам?

Проверьте кредитный отчет во всех бюро, где хранится ваша история, и дополнительно — базу ФССП на fssp.gov.ru. Сочетание этих двух источников дает наиболее полную картину.

Как узнать, взяли ли на меня микрозайм?

Запросите кредитную историю через Госуслуги или напрямую в БКИ. Если в отчёте появился незнакомый договор — обратитесь в эту МФО за разъяснениями и подайте заявление в полицию.

Как узнать количество действующих займов?

В кредитном отчете есть отдельный раздел с активными договорами. Там отображаются все открытые обязательства — в банках, МФО и у других кредиторов — с указанием остатка долга и статуса платежей.