Показатель долговой нагрузки (ПДН): что это, как рассчитать и снизить

Перед выдачей займа кредиторы оценивают, какая часть дохода уже уходит на действующие платежи. Этот показатель называется ПДН и помогает понять, выдержит ли заемщик новый долг без просрочек. В статье разберем, что входит в расчет, какие значения считаются критичными для одобрения и как снизить нагрузку перед обращением за займом.

Что такое показатель долговой нагрузки (ПДН) простыми словами

Показатель долговой нагрузки — это отношение суммы ежемесячных платежей по всем долгам к среднемесячному доходу заемщика. Кредиторы используют коэффициент, чтобы понять, какая доля бюджета уже расписана на обязательные взносы. Чем выше значение, тем меньше свободных денег остается у человека после расчетов с банками и МФО — и тем выше риск просрочки по новому обязательству.

Если объяснять без формул, ПДН в банке это простой ориентир: какая часть зарплаты уходит на кредиты и займы. Например, при доходе 80 000 рублей и платежах 32 000 рублей нагрузка составит 40 %. Кредитор сравнивает результат с внутренними нормативами и решает, выдавать ли новый заем и на каких условиях по ставке и сроку.

Расчет ПДН обязателен для банков и МФО с 1 октября 2019 года. С 1 января 2024 года кредитные и микрофинансовые организации обязаны рассчитывать ПДН при принятии решения о предоставлении потребительского кредита (займа) независимо от суммы (порядок установлен Указанием Банка России № 6579-У).

ПДН расшифровка в банке и отличие от кредитной истории

Кредитная история — это другой инструмент оценки. Она хранится в бюро (НБКИ, ОКБ, «Скоринг Бюро») и фиксирует все ваши кредиты, просрочки и запросы за последние семь лет. История показывает поведение в прошлом, а долговая нагрузка это простыми словами — состояние бюджета прямо сейчас.

Оба показателя работают в связке. Кредитор смотрит, был ли заемщик дисциплинирован раньше, и одновременно оценивает, потянет ли он новый платеж сегодня. Хорошая история не спасет при перегруженном бюджете, а низкий ПДН не компенсирует свежие просрочки в досье — обычно нужно соответствовать обоим критериям одновременно.

Знать свой ПДН полезно не только перед заявкой на кредит. Это базовый индикатор личной финансовой устойчивости. Если коэффициент уверенно держится в комфортной зоне, у вас остается резерв на сбережения и непредвиденные траты. Когда показатель приближается к границе разумного, это сигнал пересмотреть структуру долгов до того, как банк сделает это за вас отказом по очередной заявке.

Как работает долговая нагрузка в банке

Что учитывает банк при расчете

В числитель формулы кредитор включает все подтвержденные платежи по действующим обязательствам. Сюда попадают ипотека, автокредит, потребительские займы, рассрочки, лимиты по кредитным картам и активные микрозаймы. По кредиткам в расчет берут не фактическую трату, а 5–10 % от установленного лимита — даже если карта лежит в ящике и не используется.

В знаменатель идет среднемесячный доход. Источники подтверждения — справка 2-НДФЛ, выписка из СФР, данные ФНС через цифровой профиль на Госуслугах, справка по форме банка или налоговая декларация для самозанятых и ИП. Часть кредиторов учитывает дополнительные источники: пенсию, алименты, арендный доход — но только при наличии документов.

Дополнительно банк смотрит платежеспособность через косвенные данные: стаж на текущем месте работы, отрасль, регион проживания, семейное положение. Эти параметры не входят напрямую в коэффициент, но влияют на скоринговый балл и финальное решение по заявке.

Почему высокая долговая нагрузка влияет на отказ

Банковский скоринг — автоматизированная система, которая присваивает заявке балл по десяткам параметров. ПДН — один из ключевых факторов модели. Когда значение приближается к критическому, балл резко падает, и алгоритм отправляет заявку на отказ или передает менеджеру для ручной проверки.

Банк России применяет макропруденциальные инструменты, включая макропруденциальные лимиты, которые ограничивают долю рискованных кредитов в выдачах. Эти лимиты используются, в том числе, чтобы ограничить кредитование заемщиков с высокой долговой нагрузкой (ПДН). Поэтому при высоком ПДН одобрение кредита обычно сложнее.

Высокий кредитный риск означает, что заемщик с большой вероятностью допустит просрочку. Кредитору это невыгодно: возникают судебные издержки, продажа долга коллекторам с дисконтом, потеря репутации. Проще отказать заранее, чем разбираться с проблемным договором, — поэтому кредитная нагрузка на уровне 70–80 % почти всегда приводит к отрицательному решению по заявке.

Скоринговая модель работает с большим массивом данных и постоянно обучается на статистике невозвратов. Когда у банка накапливается достаточно случаев, в которых заемщики с определенным сочетанием параметров уходили в просрочку, алгоритм автоматически ужесточает требования к похожим клиентам. Поэтому даже при формально нормальном ПДН отказ возможен — если другие данные совпадают с профилем «проблемного» заемщика.

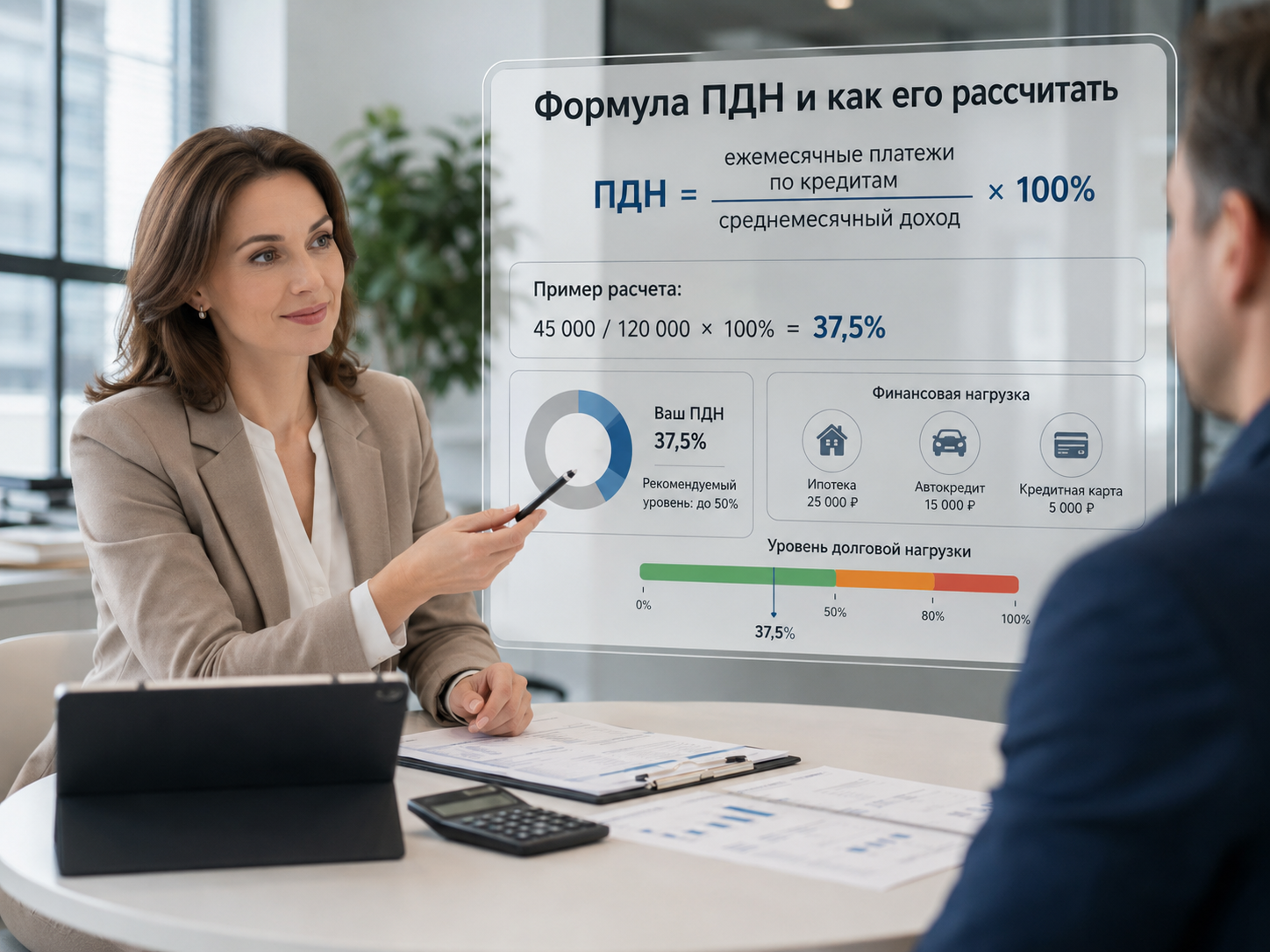

Формула ПДН и как его рассчитать

Базовая ПДН формула выглядит так: ПДН = (сумма ежемесячных платежей по всем кредитам и займам / среднемесячный доход) × 100 %. Результат выражается в процентах. Если коэффициент равен 0,35, то на обслуживание долгов уходит 35 % дохода — остальное остается на жизнь и обязательные расходы.

В числитель кредитор подставляет платежи по действующим договорам и прибавляет ожидаемый платеж по новому займу. То есть оценка идет «с учетом» будущей нагрузки, а не до нее. Это важный нюанс: даже при нулевых текущих долгах большой запрашиваемый кредит может вытолкнуть ПДН за допустимый порог.

В знаменатель идет среднемесячный доход за последние 12 месяцев — по методике Банка России. Кредитор берет данные из официальных источников: справки о доходах, выписки СФР, цифрового профиля. Если доход подтверждается документами, не входящими в установленный перечень, в расчет берется наименьшая величина, при этом применяется ограничение по среднедушевому денежному доходу в регионе регистрации (по данным Росстата).

Коэффициент долговой нагрузки

Формула коэффициента долговой нагрузки — это та же ПДН, выраженная в долях единицы, а не в процентах. Например, 0,4 вместо 40 %. Финансовые аналитики и риск-менеджеры чаще используют именно дробное представление, а в коммуникации с клиентами банки переходят на проценты — так понятнее.

Для семейного бюджета применяется расширенная версия: учитываются доходы и платежи всех совершеннолетних членов семьи. Это полезно при оценке ипотеки или крупного потребительского кредита на двоих созаемщиков. Совокупная нагрузка по кредитам считается так же, но с поправкой на общий доход домохозяйства.

Пример расчёта ПДН

Возьмем условного заемщика. Доход — 90 000 рублей в месяц, подтвержден справкой 2-НДФЛ. Действующие обязательства: автокредит с платежом 18 000 рублей, кредитная карта с лимитом 100 000 рублей. По карте в расчет кредита включат 10 % от лимита — 10 000 рублей, даже если задолженности на ней сейчас нет.

Заемщик хочет оформить потребительский кредит на 300 000 рублей сроком на 24 месяца. Ожидаемый ежемесячный платеж по нему — около 16 000 рублей. Считаем: (18 000 + 10 000 + 16 000) / 90 000 × 100 % = 48,9 %. Полученный показатель близок к границе 50 %, при которой включаются макропруденциальные ограничения регулятора.

В этом сценарии банк, скорее всего, одобрит заявку, но может предложить меньшую сумму или более длинный срок — чтобы снизить будущий платеж и удержать ПДН ниже 50 %. Доход заемщика в формуле играет решающую роль: при подтверждении дополнительных 20 000 рублей нагрузка опустилась бы до 40 %, и условия по новому займу стали бы заметно мягче.

Какой ПДН считается высоким и допустимым

Жесткой границы, закрепленной в законе, нет. Банк России ввел макропруденциальные лимиты — это не запрет, а ограничение доли «рискованных» выдач в портфеле кредиторов. Тем не менее на рынке сложились ориентиры, на которые равняются банки и МФО при принятии решений по заявкам.

Принято выделять три зоны:

- Комфортная зона - до 30 %. Заемщик легко обслуживает долги, остается запас на непредвиденные расходы. Банки охотно одобряют новые займы, ставка обычно ниже среднерыночной, кредитный лимит по картам — выше базового.

- Умеренная зона - 30–50 %. Нагрузка ощутимая, но управляемая. Заявки одобряют, однако банк может урезать сумму или предложить более долгий срок. Ставка — на уровне средней по продукту.

- Высокая зона - свыше 50 %. Срабатывают лимиты ЦБ, кредитор повышает требования к подтверждению дохода и кредитной истории. Часть заявок уходит в отказ, по одобренным — ставка ближе к верхней границе шкалы.

Высокая долговая нагрузка

Высокая долговая нагрузка что это с точки зрения регулятора — значение ПДН выше 50 %, а особенно выше 80 %. На такие выдачи банки и МФО обязаны формировать повышенные резервы по нормативам ЦБ. Это делает кредит экономически невыгодным для самого кредитора, поэтому заявки от заемщиков с таким показателем чаще получают отказ.

Уровень закредитованности выше 80 % считается критическим. На практике это означает, что после внесения всех платежей у человека остается менее 20 % дохода на еду, коммунальные услуги и транспорт. В таких условиях любая внеплановая трата — поломка техники, сезонная одежда, лекарства — приводит к новому займу и разгону долговой спирали.

Для микрозаймов в МФО планка чуть мягче: часть компаний работает с клиентами и при ПДН 60–70 %, компенсируя риск более высокой ставкой в пределах установленного законом ПСК. Но даже такие кредиторы редко одобряют заявки при показателе выше 80 %.

Семейный аспект тоже важен. Долговая нагрузка семьи считается по совокупному доходу и совокупным платежам всех совершеннолетних членов домохозяйства. Если у супругов общий бюджет 150 000 рублей, а платежи по двум кредитам — 60 000 рублей, нагрузка составит 40 % — даже когда формально все долги оформлены на одного из них. Такой подход дает более реалистичную картину финансового состояния, чем индивидуальный расчет.

ПДН в кредитовании: влияние на одобрение займа

ПДН в кредитовании это один из ключевых параметров, по которому банк определяет не только сам факт одобрения, но и условия по договору. От значения зависят процентная ставка, доступная сумма, срок и набор требований к подтверждению дохода. Один и тот же продукт у одного и того же банка может стоить заемщикам с разной нагрузкой совершенно по-разному.

Кредит с высокой долговой нагрузкой обходится дороже. Кредитор закладывает в ставку премию за риск, поэтому ПСК поднимается ближе к верхней границе шкалы продукта. По потребительским займам разница между «комфортным» и «рискованным» заемщиком может составить 5–10 процентных пунктов в годовых. По микрозаймам ПСК и так стремится к законному пределу 292 % годовых, поэтому пространство для роста меньше — но шанс на одобрение падает резче.

Дополнительные последствия — урезание лимита и сокращение срока. Если запрашивали 500 000 рублей на пять лет, банк может одобрить 200 000 рублей на три года. Так кредитор удерживает ПДН клиента в безопасных границах и одновременно укладывается в макропруденциальные лимиты регулятора.

Займ с большой долговой нагрузкой: почему отказывают

Займ с большой долговой нагрузкой проходит через скоринговый фильтр первым. Если ПДН выше внутреннего норматива кредитора, заявка отклоняется автоматически — без участия менеджера. У банков порог обычно жестче, чем у МФО, потому что банковский продукт выдается под ставку ниже и каждое одобрение должно соответствовать строгим нормативам по резервам.

Часто заемщики с высокой нагрузкой получают отказ молча, без подробного объяснения причины. Кредитор не обязан раскрывать алгоритм скоринга. В личном кабинете на Госуслугах или через бюро кредитных историй можно запросить кредитный отчет — там видны действующие обязательства и причины снижения балла, что помогает понять реальное состояние долговых обязательств.

Если пройти заявку все же удалось, ставка и условия будут заметно жестче. Часто кредитор требует поручителя, страховку жизни и здоровья или подключение зарплатного проекта. Отказ от страховки в такой ситуации обычно повышает ставку на 2–7 процентных пунктов — это легальная практика, но заемщику стоит просчитать совокупную выгоду заранее.

Стоит учитывать и каскадный эффект. После отказа в одном банке заемщик нередко идет в другой, потом в третий — и каждая заявка снижает скоринговый балл и оставляет след в кредитной истории. К моменту, когда дойдет очередь до МФО, ситуация ухудшится не только из-за ПДН, но и из-за десятка свежих запросов. Чтобы этого избежать, перед серией обращений имеет смысл проверить отчет в бюро и оценить шансы через сервисы предодобрения.

Как снизить показатель долговой нагрузки

Снизить ПДН можно двумя путями: уменьшить числитель (платежи) или увеличить знаменатель (доход). Оба направления работают параллельно — комбинация дает быстрый и устойчивый результат. Оптимально начинать с обязательств, потому что это полностью в зоне контроля заемщика.

- Закрыть мелкие займы. В первую очередь стоит погасить микрозаймы и кредитки с небольшим лимитом. Эффект двойной: уходит платеж из числителя и снижается доля коротких дорогих обязательств в досье. Это улучшает и платежеспособность в глазах банка, и саму кредитную историю.

- Рефинансировать дорогие кредиты. Объединение нескольких займов в один с длинным сроком уменьшает совокупный платеж. ПДН снижается за счет более низкого ежемесячного взноса, хотя итоговая переплата за весь срок может вырасти — это компромисс ради текущей нагрузки.

- Снизить лимиты по кредитным картам. Банк включает в расчет 5–10 % от установленного лимита, даже если карта не используется. Снижение лимита с 300 000 до 100 000 рублей убирает из числителя 10 000–20 000 рублей фантомного платежа.

- Подтвердить дополнительные доходы. Самозанятые могут оформить справку из приложения «Мой налог». Арендодатели — приложить договор найма. Подработка по договору ГПХ тоже учитывается, если есть отчисления НДФЛ. Так растет знаменатель и снижается финансовая нагрузка.

- Привлечь созаемщика или поручителя. В этом случае банк суммирует доходы участников сделки. Подходит для ипотеки и крупных потребительских кредитов. Важно: за созаемщиком закрепляется такая же ответственность, как за основным должником.

Ошибки заемщиков при расчете ПДН

Самая частая ошибка — забывать про кредитные карты. Заемщик уверен, что платит только по двум кредитам, а банк видит еще три карты с общим лимитом 500 000 рублей и добавляет в расчет 25 000–50 000 рублей виртуального платежа. Перед заявкой полезно запросить кредитный отчет и закрыть неиспользуемые лимиты.

Второе заблуждение — рассчитывать на «серую» зарплату. Кредитор учитывает только подтвержденные доходы из официальных источников. Если основная часть зарплаты идет в конверте, кредитные обязательства будут считаться по официальной части, и ПДН выйдет завышенным. Решение — переход на белую схему хотя бы за полгода до планируемой заявки.

Третья ошибка — подавать одновременно много заявок в надежде, что хоть одна одобрится. Каждый запрос фиксируется в бюро кредитных историй и снижает скоринговый балл. Лучше выбрать один-два банка с подходящими условиями и обратиться туда после предварительной оценки шансов через сервисы предодобрения на Госуслугах или сайтах самих банков.