Срок исковой давности по кредитной задолженности

В этой статье разберем, сколько составляет срок исковой давности по кредитной задолженности, с какого момента он начинает исчисляться и в каких случаях может быть прерван или восстановлен.

Что означает СИД по кредиту

Срок исковой давности по кредиту — это период, в течение которого кредитор вправе обратиться в суд за принудительным взысканием долга. Если этот период истёк, а банк или МФО не предъявили иск, должник может заявить о применении срока давности — и суд откажет в удовлетворении требований. Важно понимать: СИД не означает, что долг исчезает. Он лишь ограничивает судебную защиту кредитора.

Не стоит путать СИД с сроком действия кредитного договора. Договор определяет период пользования заемными средствами и даты выплат. Срок исковой давности по кредиту — самостоятельная правовая категория, которая начинает течь при нарушении обязательств сторон, а не с момента подписания документов.

Нормы законодательства РФ

Основа — статья 196 ГК РФ: общий срок исковой давности составляет три года. Статья 200 того же кодекса уточняет, с какого момента этот срок начинается — как правило, со дня, когда кредитор узнал о нарушении своего права. Если кредит погашается по графику, срок исковой давности считается отдельно по каждому просроченному платежу. Если банк потребовал досрочно вернуть всю сумму, срок по оставшемуся долгу отсчитывается от даты, когда требование должно было быть исполнено.

Для заёмщика знание этих норм практически полезно: оно помогает оценить риски судебного преследования и понять, на какой стадии находятся обязательства сторон с точки зрения закона. Банк, в свою очередь, обязан учитывать СИД при планировании работы с проблемными долгами — в том числе при передаче портфеля коллекторам.

Какой срок давности по кредитной задолженности

Общий срок исковой давности

Срок давности по кредитной задолженности составляет три года — это стандартный срок, установленный ГК РФ для большинства гражданских требований. Именно столько времени есть у банка-кредитора для подачи иска или заявления о выдаче судебного приказа. По истечении этого периода суд вправе отказать во взыскании долга, если должник заявит о пропуске срока.

Максимальный предел — десять лет с момента возникновения обязательства — применяется в исключительных случаях, когда срок неоднократно прерывался. На практике до этого предела доходит редко.

Срок по кредиту физического лица

Для сроков давности по кредитам физических лиц действуют те же три года, что и для юридических. Исключений по типу заемщика закон не предусматривает. Однако на практике важна структура долга: по ипотеке, потребительскому кредиту и микрозайму СИД рассчитывается по одному принципу, но точка отсчета может различаться в зависимости от условий договора.

Срок давности долга по кредиту не зависит от суммы задолженности или количества пропущенных платежей. Трёхлетний период — единый для всех беззалоговых продуктов. Поэтому заемщику важно отслеживать не только факт просрочки, но и дату её возникновения.

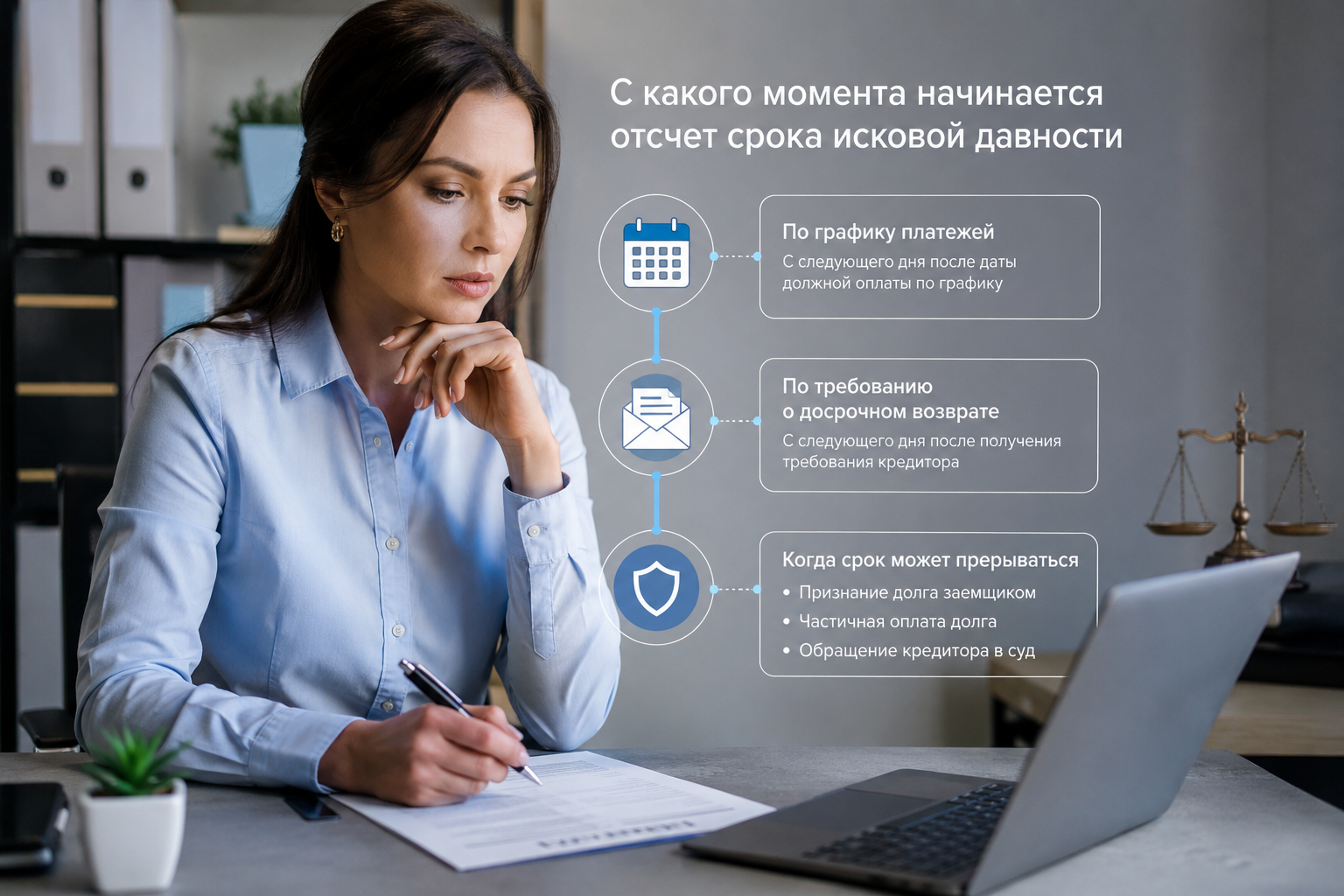

С какого момента начинается отсчет срока исковой давности

По графику платежей

Один из ключевых вопросов — когда именно начинается течение срока. По общему правилу отсчёт стартует с даты, когда кредитор узнал о нарушении: то есть с первого просроченного платежа. Если кредит погашается по графику платежей, срок рассчитывается отдельно по каждому обязательному взносу. Это означает, что у каждого пропущенного платежа — свой трехлетний срок давности.

Такой подход подтверждён позицией Верховного суда РФ: при периодических выплатах СИД исчисляется по каждому платежу самостоятельно. Из-за этого совокупный период, в течение которого банк теоретически может обращаться в суд, растягивается на всё время действия договора плюс три года.

По требованию о досрочном возврате

Если банк-кредитор направил досрочное требование о полном погашении долга, ситуация меняется. С момента получения такого уведомления заемщиком начинается единый трехлетний срок для взыскания всей оставшейся суммы. Прежние сроки по отдельным платежам при этом утрачивают самостоятельное значение.

Дата вручения требования имеет принципиальное значение. Если документ направлялся почтой, точкой отсчёта считается дата получения или истечения срока хранения на почте — в зависимости от обстоятельств.

Когда срок может прерываться

Перерыв срока давности — важный механизм, о котором заемщики нередко забывают. Если должник совершил действия, свидетельствующие о признании долга, трёхлетний отсчёт обнуляется и начинается заново. К таким действиям относятся:

- частичное погашение может прервать срок давности, если из него видно признание соответствующего долга. При платежах по графику срок по разным взносам оценивается отдельно;

- подписание соглашения о реструктуризации или пролонгации — прямое подтверждение долга;

- письменное обращение к кредитору с просьбой об отсрочке — суды расценивают это как признание;

- ответ на претензию банка с указанием на финансовые трудности — достаточное основание для перерыва.

Устные переговоры и телефонные звонки, как правило, не прерывают срок — для этого нужен письменный след или финансовая операция.

Что происходит после истечения срока давности

Может ли банк взыскать долг

После истечения СИД кредитор не лишается права обратиться в суд — он просто рискует получить отказ. Суд не применяет срок давности автоматически: об этом должен заявить сам должник. Если заемщик не явится на заседание или не сделает соответствующего заявления, судебное взыскание состоится даже при истекшем сроке.

Поэтому при получении повестки или искового заявления важно участвовать в процессе и своевременно заявлять о пропуске срока давности. Промолчав, должник фактически позволяет банку выиграть дело.

Что могут делать коллекторы

Коллекторское агентство, выкупившее долг или работающее по агентскому договору, вправе продолжать внесудебную работу даже после истечения СИД. Звонки, письма, личные визиты — всё это законно в рамках Федерального закона № 230-ФЗ, если соблюдены установленные ограничения по частоте и форме общения.

Коллекторы могут обратиться в суд, но к ним применяется тот же срок давности. Если должник заявит о его пропуске, суд откажет во взыскании.

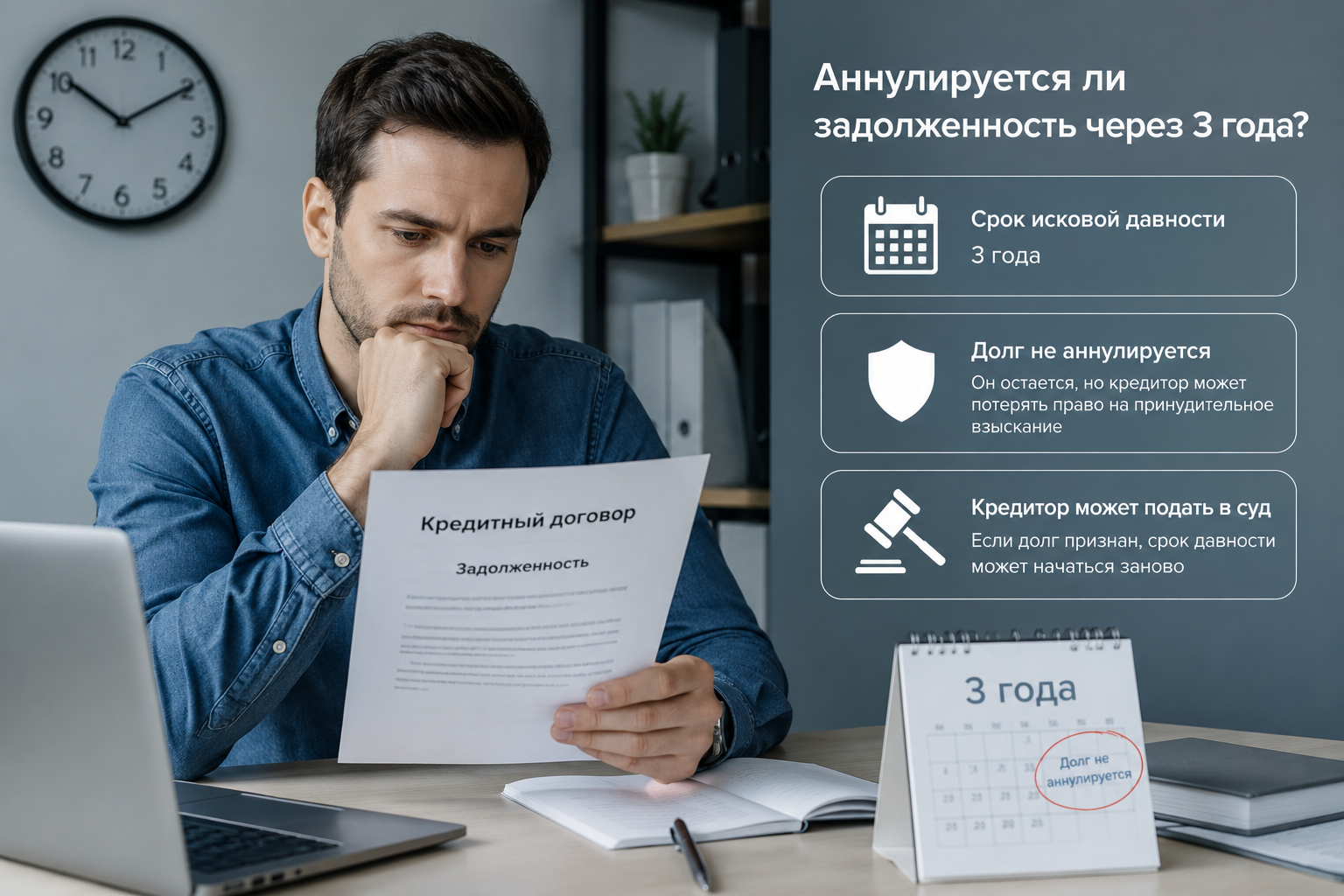

Аннулируется ли задолженность через 3 года

Распространённые заблуждения

Один из самых устойчивых мифов: по истечении трёх лет долг автоматически аннулируется и банк обязан его списать. Это не так. Списание задолженности — внутренняя бухгалтерская процедура банка, которая никак не связана с правами требования. Банк может списать долг со своего баланса, но при этом продолжать его продавать коллекторам или предъявлять во внесудебном порядке.

Ещё одно заблуждение: достаточно выждать три года, и долг перестанет существовать юридически. На самом деле обязательство сохраняется — меняется лишь возможность его принудительного исполнения через суд.

Когда долг действительно невозможно взыскать через суд

Взыскание задолженности по кредитам через суд становится практически невозможным при одновременном выполнении двух условий: СИД истёк и должник своевременно заявил об этом в ходе судебного разбирательства. Только тогда суд откажет в иске.

При этом кредитная история не обнуляется вместе со сроком давности. Сведения о просрочках хранятся в бюро кредитных историй семь лет со дня последнего изменения информации по соответствующей записи — и влияют на возможность получить новые кредиты независимо от того, истек СИД или нет. Это ещё один аргумент в пользу того, чтобы не рассматривать истечение срока как «чистый лист».

Частые вопросы о сроке давности по кредиту

Что такое СИД по кредиту?

СИД по кредиту — это период, в течение которого кредитор может обратиться в суд. По общему правилу — три года с момента первой просрочки или получения требования о досрочном возврате.

Есть ли срок давности у займов МФО?

Да. Срок давности займа в МФО — те же три года. Сроки давности по кредитам физических лиц и займам МФО регулируются одними нормами ГК РФ.

Что будет, если не платить кредит 10 лет?

Взыскание задолженности по кредитам через суд станет практически невозможным — при условии, что должник заявил о пропуске срока. Однако кредитная история будет испорчена, а коллекторы сохранят право на внесудебное общение.

Какой срок давности по кредитной задолженности у коллекторов?

Срок давности по кредитной задолженности у коллекторов — тот же, что и у банка. Право требования переходит к ним без изменения процессуальных условий.